文 | 王兴尧律师

法条规定

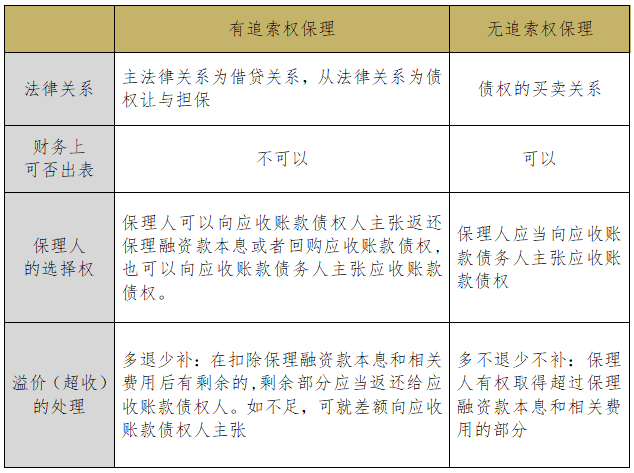

第七百六十六条 当事人约定有追索权保理的,保理人可以向应收账款债权人主张返还保理融资款本息或者回购应收账款债权,也可以向应收账款债务人主张应收账款债权。保理人向应收账款债务人主张应收账款债权,在扣除保理融资款本息和相关费用后有剩余的,剩余部分应当返还给应收账款债权人。

第七百六十七条 当事人约定无追索权保理的,保理人应当向应收账款债务人主张应收账款债权,保理人取得超过保理融资款本息和相关费用的部分,无需向应收账款债权人返还。

立法背景

在保理实务中,按照保理人是否保留对卖方(应收账款债权人)追索权,可分为有追索权保理和无追索权保理。

有追索权保理是指卖方申请,保理公司受让其对买方的应收账款,买方回款不正常或买方到期不付款时(不论何种原因),卖方均承担应收账款到期回购责任。

无追索权保理是指卖方申请,保理公司受让其对买方的应收账款,如买方因信用问题而到期不付款时,保理公司承担坏账担保责任。

在德国,根据风险分配在保理合同中如何约定,将保理分为真正的保理和非真正保理。真正的保理,保理商买受应收账款后,承担该应收账款无法收回的风险;非真正保理,保理商首先从被让与的债权中获得清偿,只有在这没有成功的情况下,才可以反过来对该企业进行追索并且要求返还现金预支。通说认为,真正的保理属于买卖行为,标的物为债权;非真正保理,涉及信贷行为与担保性债权让与相连接,在法律上归类为贷款合同。我国《商业银行保理业务管理暂行办法》亦规定了无追索权保理和有追索权保理,有追索权保理即非真正的保理。

无追索权保理是典型的债权转让,那么,有追索权保理的法律关系究竟是什么呢?

专业解读

根据《民法典》以上法条,对于无追索权的保理合同和有追索权的保理合同采取了不同的理论构造,前者仍采“债权转让说”,后者采“借款合同+让与担保说”。

有追索权保理与无追索权保理对比。

1.有追索权保理

在实务操作过程中,保理人有以下几种选择:

a.向应收账款债权人主张返还保理融资款本息或者回购应收账款债权。

b. 向应收账款债务人主张应收账款债权。

c.向担保人主张,要求担保人承担责任(如有)。

d. 同时向应收账款债权人、应收账款债务人、担保人(如有)主张应收账款债权或担保债权。

2.无追索权保理

保理人应当向应收账款债务人主张应收账款债权,保理人取得超过保理融资款本息和相关费用的部分,无需向应收账款债权人返还。

裁判案例

1、债权人履行回购义务后,即债权人以保理融资款本金、利息等费用为对价回购已受让的应收账款后,保理公司即负有向债权人返还应收账款及其项下权利的义务,应收账款项下的债务人对保理公司的还款责任予以免除。

双方在保理合同中约定的是有追索权的隐蔽型保理(暗保理),保理公司依据合同约定支付保理融资款后,未能在约定的期限内收到保理回款。保理公司以公证或邮寄方式向多个债务人直接送达《情况说明》、《协议书》、《应收账款转让通知书》,向上述应收账款的付款人催收应收账款。但未有应收账款付款人向保理公司直接付款。

故保理公司依据保理合同约定向债权人行使追索权,要求债权人归还保理融资款本息及支付相关费用。债权人向保理公司归还全部保理融资款本息及支付相关费用后,保理公司应依约将应收账款及其项下的权利返还给债权人,应收账款项下的债务人对保理公司的还款责任予以免除。

可参见(2014)津高民二终字第0103号天津汇融保理有限公司诉天津百畅医疗器械销售有限公司等保理合同纠纷案二审判决书。

2、关于有追索权保理所涉法律关系,包含了金融借贷和债权转让关系。有追索权保理的主法律关系为金融借贷,有追索权保理的从法律关系为债权让与担保。

其一,有追索权保理的主法律关系为金融借贷。有追索权保理的融资方(通常表述为卖方)向保理银行申请融资款,并将其对债务人(通常表述为买方)的应收账款转让给银行,当应收账款无法收回时,卖方负有回购义务并应向保理银行承担还本付息的责任,卖方对于保理融资款仍负有最终的偿还责任,故保理融资本质上是卖方与银行之间的资金借贷。此外,银行通常还会要求卖方另行提供其他担保,均符合担保借款的法律特征。因此,有追索权国内保理合同的主法律关系应为金融借贷。

其二,有追索权保理从法律关系为债权让与担保。有追索权保理的保理银行虽受让了卖方的应收账款债权,但银行受让应收账款后仅代为管理、收取应收账款,并将收回款项优先清偿保理融资款,收回款项若超过保理融资款本息,银行亦应将余款退还卖方,故银行与卖方内部之间形成信托关系;并且,当保理银行要求卖方承担还款责任,在卖方未偿清保理融资款前,保理银行仍有权向买方收取应收账款用以清偿主债权。故应收账款转让的目的在于清偿主债务或担保主债务得到清偿,实为债权让与担保。

可参见(2013)榕民初字第1287号中国银行股份有限公司福建省分行与福州飞皇贸易有限公司等金融借款合同纠纷案一审判决书。

3、有追索权的保理业务所包含债权转让合同的法律性质并非纯正的债权让与,而应认定为是具有担保债务履行功能的间接给付契约,并不具有消灭原有债务的效力,只有当新债务履行且债权人的原债权因此得以实现后,原债务才同时消灭。

最高人民法院经审理,认为“在建行二支行债权未获得清偿的情况下,保理商建行二支行不仅有权请求基础合同的债务人中厦公司向其清偿债务,同时有权向基础合同债权的让与人麟旺公司进行追索。建行二支行不承担应收账款不能收回的商业风险,其受让麟旺公司对中厦公司所享有的债权,目的是为了清偿麟旺公司对其所欠的债务,故二审法院将建行二支行在本案中对中厦公司所能主张的权利范围,限缩在建行二支行对麟旺公司所能主张的权利范围之内,并未超出当事人的诉讼请求。因本案建行二支行对中厦公司的债权尚未得到实际清偿,为避免建行二支行就同一债权双重受偿,二审法院判决中厦公司、麟旺公司或保证人任何一方对债务的清偿行为,都应相应免除另一方的清偿义务,认定正确,并未损害中厦公司的实体权益。中厦公司主张二审法院判决其与麟旺公司承担的是连带责任,缺乏事实与法律依据,本院不予采信。”

保理融资方(卖方)对于返还保理融资款的主债务负首要清偿责任,应收账款债务人(买方)则在“应收账款”限额内对上述主债务承担连带清偿责任。

可参见(2019)最高法民申1518号中厦建设集团有限公司、中国建设银行股份有限公司上海第二支行合同纠纷再审审查与审判监督民事裁定书。

【下期预告】重复保理

推荐阅读:

本文仅代表作者本人观点,不得视为北京乾成律师事务所或其律师出具的正式法律意见或建议。如需转载或引用该文章的任何内容,请注明出处。如您有意就相关议题进一步交流或探讨,欢迎与本所联系。