文 | 孙希

背景:

11月22日浙江省杭州市税务部门通过税收大数据分析,发现网络主播朱宸慧(微博ID:雪梨Cherie)、林珊珊(微博ID:林珊珊_Sunny)偷逃税款,将根据我国《税收征收管理法》的相关规定,被依法追缴税款、加收滞纳金并处罚款分别计6555.31万元和2767.25万元。在相关税务机关协作配合下,对其依法开展了全面深入税务稽查。

正文:

一

// 处罚原因 //

根据杭州市税务局稽查局调查,雪梨、林珊珊在2019至2020年期间,分别通过设立北海宸汐营销策划中心、北海瑞宸营销策划中心、上海豆梓麻营销策划中心、宜春市宜阳新区黄桑营销服务中心及北海灵珊营销策划中心、北海珊妮营销策划中心、宜春市宜阳新区玉珊企业管理中心等个人独资企业,虚构业务把从有关企业取得的个人工资薪金和劳务报酬所得转换为个人独资企业的经营所得,分别偷逃个人所得税3036.95万元及1311.94万元。

杭州市税务局有关负责人表示,两人在税务稽查立案后较为配合,在案情查实前主动补缴部分税款,因此根据法律规定对两人拟处偷税金额1倍的罚款。

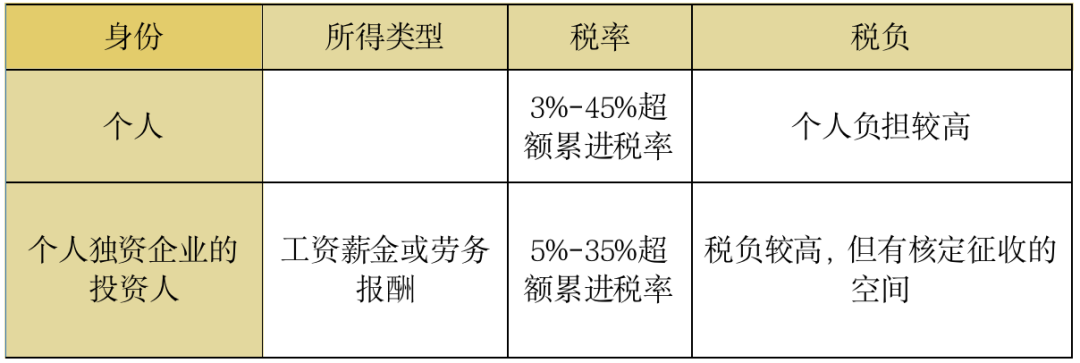

那么个人工资薪金和劳务报酬所得与个人独资企业的经营所得之间在税率适用上有何区别呢?笔者通过下图将两个不同税种缴纳税率的区别加以说明:

1税收大数据是指在税收征管过程中形成的一类大数据集,包含结构化数据和非结构化数据。税收大数据能充分发挥大数据获取数据及时、储存容量庞大以及分析数据迅速等技术优势。

2我国《税收征收管理法》第63条规定:

“纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

扣缴义务人采取前款所列手段,不缴或者少缴已扣、已收税款,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。”

二

// 税务法律后果//

(一)滞纳金

滞纳金(Overdue Payment)是对不按纳税期限缴纳税款的纳税人,按滞纳天数加收滞纳税款一定比例的款项,它是税务机关对逾期缴纳税款的纳税人给予经济制裁的一种措施。滞纳金不是罚款,所以不能免除。如若未缴纳滞纳金,则无法完成补税程序。实践中,也存在无须缴纳滞纳金的情况,主要包括税务机关责任导致的、扣缴义务人应扣未扣税款的、税务政策调整导致的等几种情形。在这样的情况下,可以与税务局做好沟通工作。

(二)补税

补税并不是仅仅缴纳应缴纳的税款、滞纳金及罚金。

企业在补税后应当对税务机关的处理决定涉及的具体项目进行详细记载,否则可能会导致多缴或少缴税款。同时,要在税务检查后及时进行调账处理涉及的税收滞纳金等要记入当期损益。

(三)刑事责任

在实践中,偷税有时面临的不仅仅是行政处罚,更是刑事处罚。根据刑法第二百零一条规定,纳税人采取欺骗、隐瞒手段进行虚假纳税申报或者不申报,逃避缴纳税款数额较大并且占应纳税额百分之十以上的,处三年以下有期徒刑或者拘役,并处罚金;数额巨大并且占应纳税额百分之三十以上的,处三年以上七年以下有期徒刑,并处罚金。尽管我国在偷税案件上存在着“首罪不刑”的原则,但是,五年内因逃避缴纳税款受过刑事处罚或者被税务机关给予二次以上行政处罚的除外。

三

// 合规建议//

首先,在涉及大金额税务的复杂事项的处理上,如有把握不准的情形,应及时委托律师等专业人士与税务机关沟通咨询,做好税收风险的防范工作。

实践中企业的征税方法主要分为查账征收和核定征收,对这两种不同的征收方法的辩护也应有所差别。对于查账征收的案件,很多涉及财务、税务、企业经营模式、业务流程等问题,行政机关执法过程中可能未取得足够的文件,仅凭一些凭证及账簿未能真实反映公司的实际经营情况的,导致公司产生税务风险,应随时咨询具备税务知识,如律师等专业人士,进行合理的记账以便查账征收。

而对于核定征收的案件,根据《税收征收管理法》第三十五条规定:“纳税人有下列情形之一的,税务机关有权核定其应纳税额:(一)依照法律、行政法规的规定可以不设置账簿的;(二)依照法律、行政法规的规定应当设置账簿但未设置的;(三)擅自销毁账簿或者拒不提供纳税资料的;(四)虽设置账簿,但账目混乱或者成本资料、收入凭证、费用凭证残缺不全,难以查账的;(五)发生纳税义务,未按照规定的期限办理纳税申报,经税务机关责令限期申报,逾期仍不申报的;(六)纳税人申报的计税依据明显偏低,又无正当理由的。税务机关核定应纳税额的具体程序和方法由国务院税务主管部门规定。”

核定征收主要是基于无法查清事实但又没有实质证据的情况实行的。核定征收的适用具有一定特殊的范围及程序,需要结合企业具体经营范围及业务进行合理判断是否能够适用,避免税务风险。

其次,我国《刑法》第二百零一条第四款规定:“有第一款行为,经税务机关依法下达追缴通知后,补缴应纳税款,缴纳滞纳金,已受行政处罚的,不予追究刑事责任”。

因此若按照法律规定及时补缴应纳税款,缴纳滞纳金,接受行政处罚的不会追究刑事责任,在本所律师实操经验中,该等案件多在行政处罚阶段便已被消化,未进入刑事程序,当要求的补税款、滞纳金与罚金数额过大以至于当事人无法负担的情况下,偷税案件可能进入刑事程序。

综上,在实操中,若企业自身税务合规及税务筹划并不完备,资料并不齐全、合理的情况下,税务人员可能更多地行使自由裁量权,运用类比推算等核算方法,核算出可能并不能反映纳税人真实情况的应缴税额,根据《税收征收管理法》的规定,可以对当事人处以补缴税款,严重的情况下亦有可能涉及行政处罚或者刑事处罚,建议企业应重视税务问题,避免涉税风险。