文 | 孙希、林海轩

2021年12月31日,财政部、税务总局发布《关于权益性投资经营所得个人所得税征收管理的公告》(以下简称《公告》)表示,自 2022 年 1 月 1 日起,持有股权、股票、合伙企业财产份额等权益性投资的个人独资企业、合伙企业(以下简称独资合伙企业),一律适用查账征收方式计征个人所得税。这一政策的变化对于个人的纳税又有什么样的影响呢?

一、查账征收与核定征收的区别

查账征收是指纳税人先按账簿记录计算缴纳,再由税务机关核对帐目。如有不符,则多退少补。这种征收方式适用于会计账簿、凭证和财务会计制度比较健全的纳税人,可以据此准确核算,反映生产经营成果,正确计算应纳税额。而核定征收是在纳税人因财务会计核算制度不健全,不能提供税法规定的课税对象和计税依据等资料的条件下,由税务机关经调查核定,按与课税对象和计税依据相关的其他数据计算应纳税额的比例。根据《税收征收管理法》规定,核定征收则主要是是对于针对财务核算制度不健全,不能正确核算成本费用的企业 ¹。

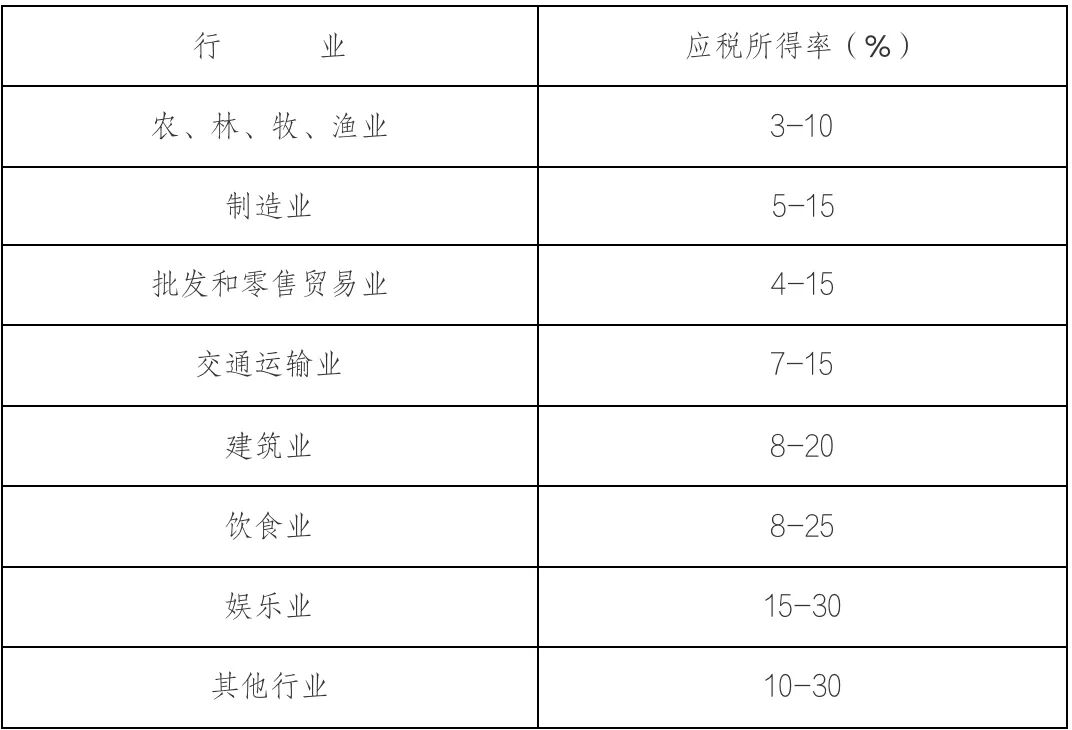

根据《企业所得税法》的规定,一般企业的企业所得税税率为25% ²。得到税收优惠的企业,一般也多为按15%的税率纳税。而在《企业所得税核定征收办法》(试行)里则规定了不同行业核定征收的税率(如下表)。

我们可以明显看出,大部分情况下,在大部分行业内的核定征收率都比一般的企业所得税税率要低,因此部分行业会利用这一差距来减少纳税。例如,之前被查处的诸多直播主播,都是通过设立多个个人独资企业的方式,将相关业务的劳动收入转化为个人独资企业的营业收入。再利用个人独资企业账簿不健全的特点,按照核定征收税款缴纳税款。根据《个人所得税法》,工资薪金所得和劳务报酬所得均属于综合所得,按超过3%-45%的累进税率征收,而个人经营所得则是按超额累进税率征收 5%-35% 税率,两种税率是有区别的。而个人通过个人独资企业与合伙企业的收入则属于个人经营所得。同时,由于大多数情况下是按照核定征收的税款缴纳的,核定的所得税率取决于当地政府颁布的具体规定,有些地方政府为了吸引投资和发展当地经济,往往将核定征收的税率定得很低。在多种因素作用下,利用核定征收所缴纳的税款和按照查账征收实际应当缴纳的税款往往有巨大的差值,这种情形也催生了大量并不必要的核定征收的诞生。

二、政策变化对于核定征收的影响

财政部、税务局2021年第41号公告,即《关于权益性投资经营所得个人所得税征收管理的公告》中指出持有股权、股票、合伙企业财产份额等权益性投资的个人独资企业、合伙企业(以下简称个人独资合伙企业),一律适用查账征收方式计征个人所得税。由规定我们可以看出,本次政策的修改主要是针对权益性投资的个人独资合伙企业。

权益性投资,是指为获取其他企业的权益或净资产所进行的投资,现实中常见的权益性投资有对其他企业的普通股股票进行投资或为获取其他企业股权的联营投资等。与为了取得债权、以债券为主要形式的债权性投资不同,权益性投资多数是为了获取对被投资企业的控制权。

权益性投资的独资企合伙企业不是小企业,完全有能力健全账目。核定征收主要针对一些小微企业和初创企业,由于经营不规范,记账有一定困难,核定征收可以减轻企业的负担,帮助企业成长。然而近些年来,核定征收却一味被滥用。正如1月11日,中制协副会长及秘书长、青工委指导委员王鹏举在一场关于影视财税管理的沙龙上说道,“演员、明星,包括直播主播也好,实际之前是钻了国家税务的空子,本身不应该是小额纳税人,也不应该核定征收,所以不是国家改了政策,而是在纠正过去的错误。”除了他所提及的娱乐行业之外,其他一些高净值人群也往往通过成立权益性投资的独资合伙企业的方式,滥用核定征收来减轻自己的税负。

事实上,政策的变化对于普通的个人投资者的影响并不大,但对于利用个人独资企业或合伙企业来降低个人劳务报酬税负的纳税人来说,则少了缴纳税款的漏洞。征收方式的改变一定程度上会加大独资合伙企业转让权益性投资所得的税费负担。转让权益性投资所得在个人独资合伙企业中适用个人所得税,并按生产经营所得申报。查账征收政策实施后,股权转让所得将在股权转让收入中扣除股份的实际原值和合理费用后计算。但由于公告仅针对“权益性投资经营所得”,不影响独资合伙企业利息、股息、红利所得个税处理。

国家审计署去年12月公布的《财政部、税务总局关于违规返还税收收入等方面问题的整改情况》(下称《整改情况》)显示,“个人所得税核定征收存在漏洞,部分高收入人员借此逃税”问题上,国家税务总局对相关工作人员偷税漏税的主要方式进行了审查,并通过深入分析论证评估,调查确定了税收调整和追缴办法。地方税务部门加强内外协调,多措并举推进整改。根据《整改情况》,截至去年11月20日,197人中,除重病3人、失联37人外,其余157人已申报纳税8.4亿元。同时,国家税务总局按照“先试点、后扩围、再推开”的工作方案,规范了个人所得税的征收,适时将扩大到全国。

三、个人做好税务筹划的方法

那么,在这样的政策变化下,个人该如何做好税务筹划呢?

首先,如果想使用个人工作室进行税务筹划,应建立工作室等业务实体,然后合规经营其业务实体,按照业务本质与合作伙伴签订的合同履行义务,开具发票并入账,通过审计收取合理账目的净利润后,按规定缴纳相应税款并承担纳税义务。要及时做好账目记录,财务人员应当做好账目的审查与核对,避免因为入账错误等原因导致的税收风险。

其次,应避免在业务规模较小的情况下注册多个法人,造成收支分散。面对地方政府和金融机构的优惠政策,它们无法产生有价值的数据作为信用支持。并且,由于收支分散,极容易造成账目混乱,增加税务风险。

同时,要及时对名下的个人独资、合伙企业进行核实分类,及时向主管税务机关报告,评估征收方式调整的影响,避免潜在的税务风险。对于高净值人士,应密切关注政策动向,在规划个人所得税时征求专业意见,在合理合法的范围内综合考虑。41号公告中表明,“独资合伙企业应自持有上述权益性投资之日起30日内,主动向税务机关报送持有权益性投资的情况;公告实施前独资合伙企业已持有权益性投资的,应当在2022年1月30日前向税务机关报送持有权益性投资的情况。税务机关接到核定征收独资合伙企业报送持有权益性投资情况的,调整其征收方式为查账征收。”从这条规定来看,只是从今年开始,公司才需要申报投资性收益状况,征收方式调整为查账征收,过去的追溯税收没有提及。如果在1月底之前未如实申报,公司可能会面临《税收征管法》的处罚。

最后,不应心存侥幸,故意利用不同征收方法之间的差距刻意不设账簿或将账目记得不清晰明确,以试图通过核定征收的方式来减轻税负。应当用合法、合规的方式进行合理避税,在合法的基础上进行税务筹划。

1 第三十五条 纳税人有下列情形之一的,税务机关有权核定其应纳税额:

(一)依照法律、行政法规的规定可以不设置账簿的;

(二)依照法律、行政法规的规定应当设置账簿但未设置的;

(三)擅自销毁账簿或者拒不提供纳税资料的;

(四)虽设置账簿,但账目混乱或者成本资料、收入凭证、费用凭证残缺不全,难以查账的;

(五)发生纳税义务,未按照规定的期限办理纳税申报,经税务机关责令限期申报,逾期仍不申报的;

(六)纳税人申报的计税依据明显偏低,又无正当理由的。

税务机关核定应纳税额的具体程序和方法由国务院税务主管部门规定。

2 第四条 企业所得税的税率为25%。

非居民企业取得本法第三条第三款规定的所得,适用税率为20%。

第二十八条 符合条件的小型微利企业,减按20%的税率征收企业所得税。

国家需要重点扶持的高新技术企业,减按15%的税率征收企业所得税。

推荐阅读: