文|孙希、林海轩

”

北京证券交易所(英语:Beijing Stock Exchange,缩写:BSE),简称北交所,是经中华人民共和国国务院批准成立的首家采用公司制的证券交易所,以全国中小企业股份转让系统(俗称“新三板”)精选层为基础创建而来,由全国中小企业股份转让系统有限责任公司完全控股。2021年11月15日,北京证券交易所开市。其中81家公司为北交所首批上市公司,其中10家为首次公开发行的企业,71家由新三板精选层平移至北交所上市。同时证监会批准8只北交所主题公募基金运作。那么,关于北交所的税收政策究竟是怎样的呢?

2021年11月14日《财政部 税务总局关于北京证券交易所税收政策适用问题的公告》(财政部 税务总局公告2021年第33号,以下称“税收公告”)发布,对北交所上市公司的税收政策做了明晰的解释。

根据税收公告,新三板精选层公司转为北交所上市公司,以及创新层挂牌公司通过公开发行股票进入北交所上市后,投资北交所上市公司涉及的个人所得税、印花税相关政策,暂按照现行新三板适用的税收规定执行。涉及企业所得税、增值税相关政策,按企业所得税法及其实施条例、《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)及有关规定执行。经查阅文件,将北交所上市公司税收政策整理总结如下:

一、个人股东

根据《个人所得税法》及其实施条例的规定1,利息、股息、红利所得和偶然所得,以每次收入额为应纳税所得额。在《财政部 税务总局 证监会关于继续实施全国中小企业股份转让系统挂牌公司股息红利差别化个人所得税政策的公告》(财政部公告2019年第78号,后称“78号公告”)中规定,个人持有挂牌公司的股票,持股期限超过1年的,对股息红利所得暂免征收个人所得税。个人持有挂牌公司的股票,持股期限在1个月以内(含1个月)的,其股息红利所得全额计入应纳税所得额;持股期限在1个月以上至1年(含1年)的,其股息红利所得暂减按50%计入应纳税所得额;上述所得统一适用20%的税率计征个人所得税。

而关于个人股份转让的税率,在《财政部 税务总局 证监会关于个人转让全国中小企业股份转让系统挂牌公司股票有关个人所得税政策的通知》(财税〔2018〕137号,后称“137号通知”)作出了明确规定:

自2018年11月1日(含)起,对个人转让新三板挂牌公司非原始股取得的所得,暂免征收个人所得税。本通知所称非原始股是指个人在新三板挂牌公司挂牌后取得的股票,以及由上述股票孳生的送、转股;

对个人转让新三板挂牌公司原始股取得的所得,按照“财产转让所得”,适用20%的比例税率征收个人所得税。本通知所称原始股是指个人在新三板挂牌公司挂牌前取得的股票,以及在该公司挂牌前和挂牌后由上述股票孳生的送、转股;

2019年9月1日之前,个人转让新三板挂牌公司原始股的个人所得税,征收管理办法按照现行股权转让所得有关规定执行,以股票受让方为扣缴义务人,由被投资企业所在地税务机关负责征收管理。

在《营业税改征增值税试点过渡政策的规定》中规定,下列金融商品转让收入免征增值税:1.合格境外投资者(QFII)委托境内公司在我国从事证券买卖业务。2.香港市场投资者(包括单位和个人)通过沪港通买卖上海证券交易所上市A股。3.对香港市场投资者(包括单位和个人)通过基金互认买卖内地基金份额。4.证券投资基金(封闭式证券投资基金,开放式证券投资基金)管理人运用基金买卖股票、债券。5.个人从事金融商品转让业务。

二、企业股东

根据《企业所得税法》2及其实施条例的规定,符合条件3的居民企业之间的股息、红利等权益性投资收益以及在中国境内设立机构、场所的非居民企业从居民企业取得与该机构、场所有实际联系的股息、红利等权益性投资收益为免税收入。

在企业股份转让收益的税率这一问题上,《国家税务总局关于企业取得财产转让等所得企业所得税处理问题的公告》(国家税务总局公告2010年第19号,后称“19号公告”)中作出了一定的解答:企业取得财产(包括各类资产、股权、债权等)转让收入、债务重组收入、接受捐赠收入、无法偿付的应付款收入等,不论是以货币形式、还是非货币形式体现,除另有规定外,均应一次性计入确认收入的年度计算缴纳企业所得税。

而在《营业税改征增值税试点实施办法》(后称“营改增办法”)第十五条规定基本应税行为的税率为6%,由于应税行为不同,税率分别有6%、11%、17%及免税不同税率。4第十六条则规定增值税征收率为3%,财政部和国家税务总局另有规定的除外。

国家税务总局2011年第7期税务公报中发布的《关于企业转让上市公司限售股有关所得税问题的公告》中规定,企业转让上述限售股取得的收入,应作为企业应税收入计算纳税。上述限售股转让收入扣除限售股原值和合理税费后的余额为该限售股转让所得。企业未能提供完整、真实的限售股原值凭证,不能准确计算该限售股原值的,主管税务机关一律按该限售股转让收入的15%,核定为该限售股原值和合理税费。完成纳税义务后的限售股转让收入余额转付给实际所有人时不再纳税。

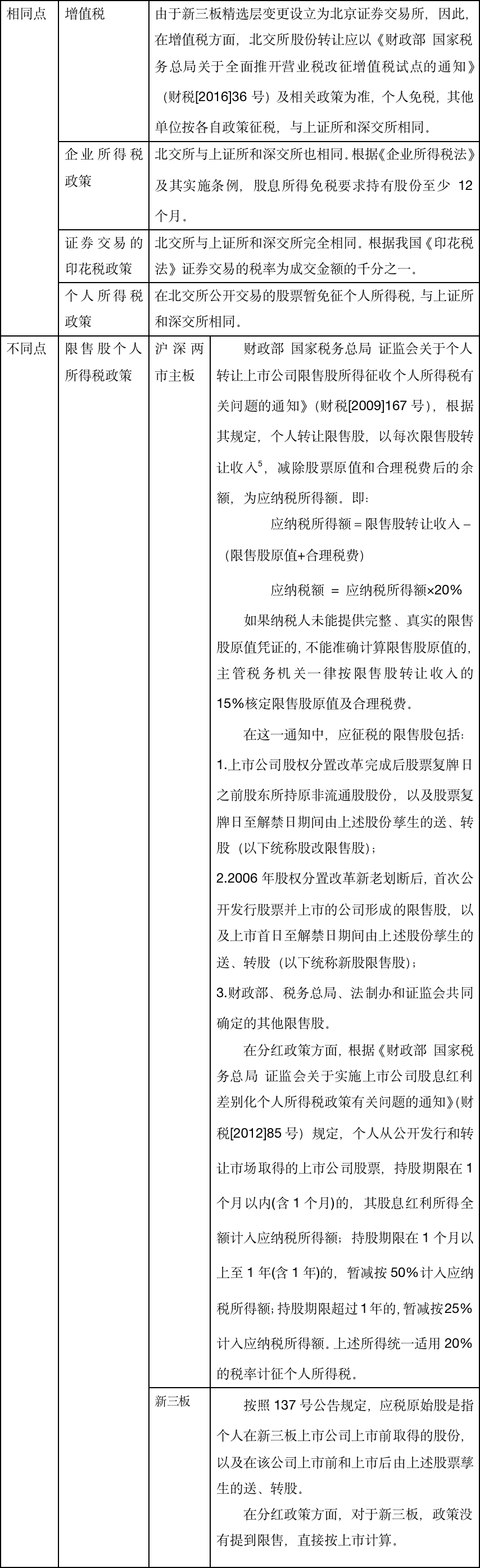

在北交所诞生之前,我国已于1990年先后成立上海证券交易所和深圳证券交易所(后称“上证所”和“深交所”),为促进我国经济改革,推动我国经济现代化,扩大开放,加速经济转型,提升经济发展质量起到了巨大的作用。那么,与上证所和深交所相比,北交所所适用的税收政策又有何异同呢?下面笔者将用表格来形象的展示其异同。

1《个人所得税法》第六条 应纳税所得额的计算:……

(六)利息、股息、红利所得和偶然所得,以每次收入额为应纳税所得额。……

《个人所得税法实施条例》第六条 个人所得税法规定的各项个人所得的范围:……

(六)利息、股息、红利所得,是指个人拥有债权、股权等而取得的利息、股息、红利所得。……

第七条 对股票转让所得征收个人所得税的办法,由国务院另行规定,并报全国人民代表大会常务委员会备案。

2《企业所得税法》第二十六条 企业的下列收入为免税收入:……

(二)符合条件的居民企业之间的股息、红利等权益性投资收益;

(三)在中国境内设立机构、场所的非居民企业从居民企业取得与该机构、场所有实际联系的股息、红利等权益性投资收益;……

3《企业所得税法实施条例》第八十三条 企业所得税法第二十六条第(二)项所称符合条件的居民企业之间的股息、红利等权益性投资收益,是指居民企业直接投资于其他居民企业取得的投资收益。企业所得税法第二十六条第(二)项和第(三)项所称股息、红利等权益性投资收益,不包括连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益。

4《营改增办法》第十五条 增值税税率:

(一)纳税人发生应税行为,除本条第(二)项、第(三)项、第(四)项规定外,税率为6%。

(二)提供交通运输、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权,税率为11%。

(三)提供有形动产租赁服务,税率为17%。

(四)境内单位和个人发生的跨境应税行为,税率为零。具体范围由财政部和国家税务总局另行规定。

推荐阅读:

税法服务与研究|简析国务院《关于同意在鄂尔多斯等27个城市和地区设立跨境电子商务综合试验区的批复》

税法服务与研究|灵活用工的法律浅析及税务问题-让灵活用工实现有温度