文|孙希、林海轩

退休返聘,即是指用人单位中的受雇佣者已经到达或超过法定退休年龄,从用人单位退休,再通过与原用人单位或者其他用人单位订立合同契约继续作为人力资源存续的行为或状态。退休返聘制度是现今职场中一种十分常见的现象。那么,对于退休返聘的劳动者,其税收政策与规定是怎样的呢?

根据《最高人民法院关于审理劳动争议案件适用法律问题的解释(一)》第三十二条第一款规定,用人单位与其招用的已经依法享受养老保险待遇或领取退休金的人员发生用工争议,向人民法院提起诉讼的,人民法院应当按劳务关系处理。即,退休人员退休后,与用人单位的劳动合同关系自动终止,不能再次与用人单位签订劳动合同。因此,退休返聘的受雇佣者与用人单位只能成立劳务关系。根据国税函〔2005〕382号(后称“382号函”)《国家税务总局关于个人兼职和退休人员再任职取得收入如何计算征收个人所得税问题的批复》所述,“退休人员再任职取得的收入,在减除按个人所得税法规定的费用扣除标准后,按“工资、薪金所得”应税项目缴纳个人所得税。”而根据国税函〔2006〕526号(后称“526号函”)《国家税务总局关于离退休人员再任职界定问题的批复》,382号函中所称的“退休人员再任职”,应同时符合下列条件:一、受雇人员与用人单位签订一年以上(含一年)劳动合同(协议),存在长期或连续的雇用与被雇用关系;二、受雇人员因事假、病假、休假等原因不能正常出勤时,仍享受固定或基本工资收入;三、受雇人员与单位其他正式职工享受同等福利、社保、培训及其他待遇;四、受雇人员的职务晋升、职称评定等工作由用人单位负责组织。

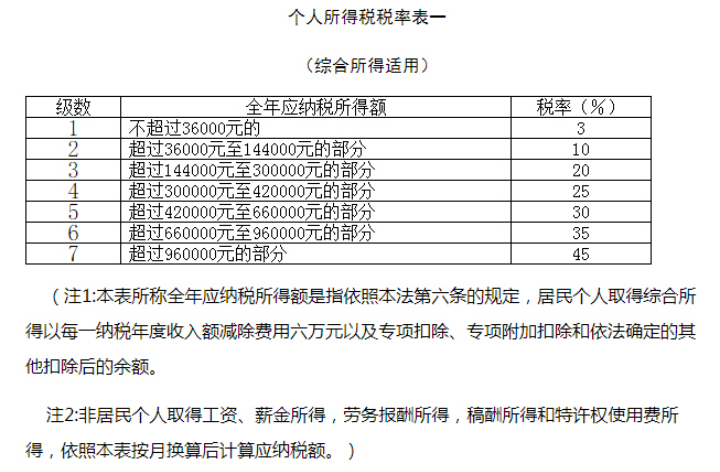

由此我们可以得出结论:符合条件退休返聘的受雇佣者,其工资属于“工资、薪金所得1”,根据《个人所得税法》规定,属于综合所得,应适用适用百分之三至百分之四十五的超额累进税率(税率表如下)。同时,根据《个人所得税法》第四条规定,“下列各项个人所得,免征个人所得税:……(七)按照国家统一规定发给干部、职工的安家费、退职费、基本养老金或者退休费、离休费、离休生活补助费;……”因此,退休返聘人员的养老金无需计入应税额,只需考虑其在用人单位付出劳动获得的报酬即可。

那么对于返聘退休人员的企业来说,其税前扣除又该如何计算呢?《企业会计准则第9号-职工薪酬》第三条规定 本准则所称职工,是指与企业订立劳动合同的所有人员,含全职、兼职和临时职工,也包括虽未与企业订立劳动合同但由企业正式任命的人员。未与企业订立劳动合同或未由其正式任命,但向企业所提供服务与职工所提供服务类似的人员,也属于职工的范畴。由此我们可以看出,虽然退休返聘的被雇佣者未与企业签订劳动合同,但只要其提供与用人单位的职工相类似的服务,也应当被认定为企业的职工。根据国家税务总局2000年发布的《企业所得税税前扣除办法》,职工的工资薪金支出属于税前扣除项目。既然退休返聘的劳动者也可被认定为企业的职工,企业支付的薪酬是否也属于税前扣除的项目呢?根据统计局令发布的《关于工资总额组成的规定》明确“有关离休、退休、退职人员待遇的各项支出”不属于工资总额;同时,劳社险中心函【2006】60号《关于规范社会保险缴费基数有关问题》进一步明确“有关离休、退休、退职人员待遇的各项支出”不属于工资总额,但“聘用、留用的离退休人员的劳动报酬”属于工资总额范围。此外,国家税务总局公告2012年第15号《国家税务总局关于企业所得税应纳税所得额若干税务处理问题的公告》明确,企业因雇用返聘离退休人员所实际发生的费用,应区分为工资薪金支出和职工福利费支出,并按《企业所得税法》规定在企业所得税前扣除。其中属于工资薪金支出的,准予计入企业工资薪金总额的基数,作为计算其他各项相关费用扣除的依据。因此,支付给退休返聘人员的工资,可以计入企业所得税税前扣除之中。

那么,退休返聘人员的工资适用基数又是如何呢?在工会经费方面,根据《中国工会章程》规定,会员离休、退休和失业,可保留会籍。保留会籍期间免交会费。而按照国家税务总局公告2012年第15号《国家税务总局关于企业所得税应纳税所得额若干税务处理问题的公告》(后称“15号公告”)规定,企业因雇用返聘离退休人员所实际发生的费用,应区分为工资薪金支出和职工福利费支出,并按《企业所得税法》规定在企业所得税前扣除。其中属于工资薪金支出的,准予计入企业工资薪金总额的基数,作为计算其他各项相关费用扣除的依据。那么退休返聘人员又是否需要缴纳工会经费呢?需要根据当地工会的具体要求。如果当地要求缴纳的,那以退休返聘人员工资为基数计算缴纳的工会经费可以在所得税税前扣除;

关于职工教育费和福利费,《国务院关于大力推进职业教育改革与发展的决定》(国发【2002】16号)规定,一般企业按照职工工资总额的1.5%足额提取教育培训经费,从业人员技术素质要求高、培训任务重、经济效益较好的企业可按2.5%提取,列入成本开支。而根据526号函中所述“要求受雇的退休人员与单位其他正式职工享受同等福利、培训及其他待遇”我们可以理解为由于配套资金的支出和配套福利的享受,配套资金应当作为职工教育经费和福利费的基数。而且15号公告中也明确“企业因雇用返聘离退休人员所实际发生的费用,应区分为工资薪金支出和职工福利费支出,并按《企业所得税法》规定在企业所得税前扣除。其中属于工资薪金支出的,准予计入企业工资薪金总额的基数,作为计算其他各项相关费用扣除的依据。”因此我们可以认为,如无特别规定,退休返聘人员的工资为基数计算的限额内的实际发生职工教育经费、职工福利费可以在企业所得税税前扣除。

最后,关于退休返聘人员的社保问题。企业应当为员工缴纳社保,社保缴纳应由企业与员工共同缴纳。那么,退休返聘人员的社保又该如何缴纳呢?劳社险中心函【2006】60号(后称“60号函”)《关于规范社会保险缴费基数有关问题》规定,参保单位缴纳基本养老保险费的基数可以为职工工资总额,也可以为本单位职工个人缴费工资总额基数之和,但在全省区市范围内应统一为一种核定办法。60号函同样规定,社保单位统筹部分的缴纳基数如果以职工工资总额为基数,会包含退休返聘人员的工资;如果以本单位职工个人缴费工资总额为基数,那返聘人员的工资不会包含在内。

1 第二条 下列各项个人所得,应当缴纳个人所得税:

(一)工资、薪金所得;

(二)劳务报酬所得;

(三)稿酬所得;

(四)特许权使用费所得;

……

居民个人取得前款第一项至第四项所得(以下称综合所得),按纳税年度合并计算个人所得税;非居民个人取得前款第一项至第四项所得,按月或者按次分项计算个人所得税……

推荐阅读:

税法服务与研究|简析国务院《关于同意在鄂尔多斯等27个城市和地区设立跨境电子商务综合试验区的批复》

税法服务与研究|灵活用工的法律浅析及税务问题-让灵活用工实现有温度