作者:争议解决示范团:廖鸿程、陈笑

【引言】新《公司法》对资本制度进行了重大改革,由此引发了减资热潮,也随之产生了债权人利益保护的问题。新旧公司法关于减资规则的演变,也使得这一问题具有了更多的讨论空间。

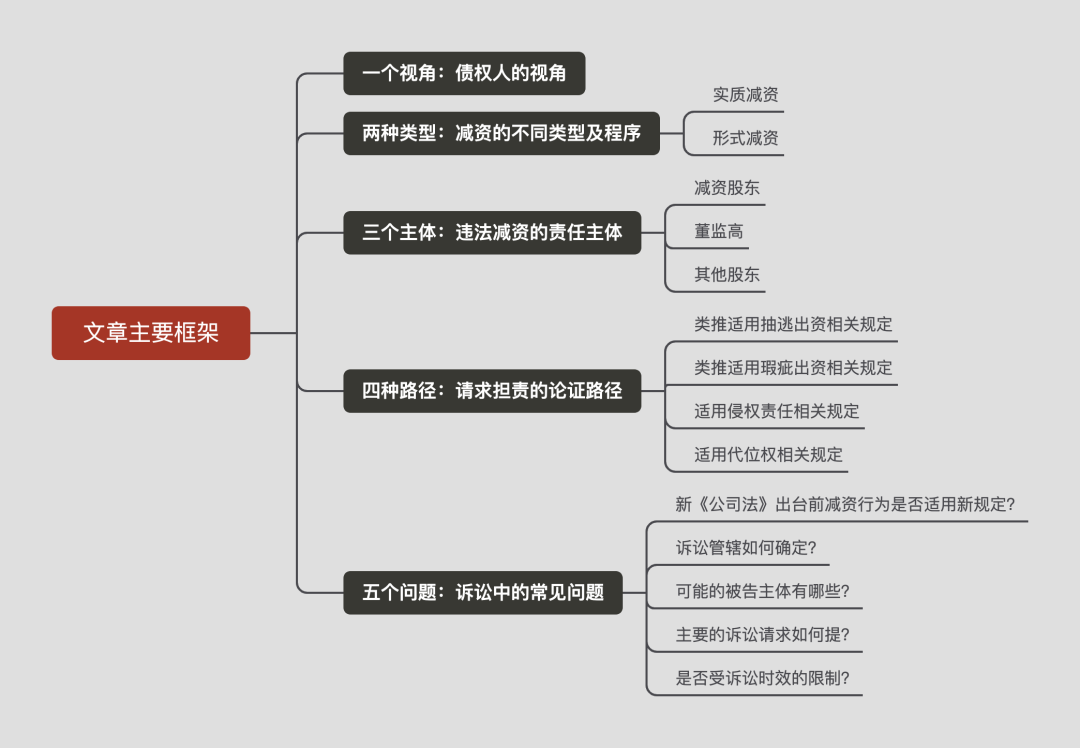

本文拟通过一个视角、两种类型、三个主体、四种路径、五个问题的梳理分析,结合新规旧法和司法实践,试图就公司违法减资中债权人如何维护自身利益之一问题进行梳理分析,以供参考。

篇幅原因,本文将分为上、下两个部分。上篇将立足债权人的视角,区分减资程序的两种类型,以及可能承担责任的三个主体;下篇则具体分析债权人请求相关主体承担责任的不同论证路径,最后就债权人诉讼中可能遇到的常见问题进行简要回答。

【一】一个视角:债权人的视角

实践中最常见的减资纠纷为未通知债权人所引发的争议。本文主要从债权人视角出发,对如下问题进行分析讨论:

1.如何检视不同类型的减资程序是否合规?

2.如出现违法减资,可能向其追责的责任主体有哪些?

3.债权人请求责任主体担责的主要依据和路径?

4.如提起诉讼,管辖、诉讼请求等常见问题如何确定?

【二】两种类型:减资的不同类型及程序

新《公司法》首次将公司减资分为实质减资(第224条)和形式减资(第225条),并对二者规定了不同的减资程序。

1.实质减资

实质减资是指向股东返还股本金、减免股东出资义务等可能导致公司净资产实际变动的减资行为。实质减资可能损害公司的偿债能力。

实质减资需履行如下程序:①董事会制订减资方案;②公司编制资产负债表清单;③股东会作出减资决议;④通知债权人并在报纸或国家企业信用信息系统公告;⑤按照债权人要求清偿债务或提供担保;⑥进行减资登记。

其中,通知债权人并按照其要求清偿债务或提供担保,是保护债权人利益最为重要的程序,亦系减资纠纷的最主要的争议缘由。

2.形式减资

形式减资指通过减少注册资本,调整资产负债表所有者权益的内部科目,以弥补亏损的行为。形式减资情形下,股东并未实际取回资金,亦未减免其出资义务,并不实际减损公司的净资产,对于公司偿债能力影响较小。

形式减资适用简易程序,无需履行通知债权人及清偿担保程序。具体步骤如下:①董事会制订减资方案;②公司编制资产负债表清单;③股东会作出减资决议;④在报纸或国家企业信用信息系统公告;⑤进行减资登记。

因无需履行债权人保护程序,新《公司法》对形式减资的适用更为严格:①需符合依法使用公积金弥补亏损后仍有亏损的适用条件。②不得向股东分配也不得免除股东的出资义务。③形式减资后,在法定公积金和任意公积金累计额达到公司注册资本百分之五十前,不得分配利润。

3.小结

实质减资与形式减资的区分,主要在于是否会减损公司的净资产,进而影响公司的偿债能力。对于不损害偿债能力的形式减资,要求股东等对债权人承担责任,缺乏正当性。

这一区分虽然首次在新《公司法》中予以明确规定,但在此前的司法实践中亦已有体现,如(2019)最高法民再144号案件,就先见性地认定“资产总量并未因此而减少、偿债能力亦未因此而降低”的减资行为无需对债权人承担责任。

【三】三个主体:违法减资的责任主体

如实质减资未严格履行前述减资程序,或在不符合条件的情况下进行了形式减资,则构成违法减资,实践中最常见的情形为未通知债权人的径行减资,本文的讨论亦主要针对该种情形。在此情况下,可能的责任主体有三类:

1.减资股东

新《公司法》第226条对减资股东规定了两方面的责任:恢复原状和赔偿损失。

恢复原状是指减资时,向股东实际返还股本金的应当全部退还,减免出资义务的应恢复至减免前的状态。赔偿损失则是指赔偿因违法减资造成的损失,如资金占用损失、可预期的商业机会损失等。

新《公司法》对违法减资后果的规定限于对公司的责任,并未明确对债权人责任。但根据此前的司法实践,债权人有权要求违法减资股东承担相应责任,已经基本形成共识。但因规则的缺失,债权人的请求依据和路径一直存在争议(详见本文第四部分)。

2.董监高

新《公司法》首次明确规定了规定负有责任的董事、监事、高管应当对公司损失承担赔偿责任。

董监高的赔偿责任应为过错责任,其责任基础在于董监高的信义义务。董监高是否“负有责任”,应当根据其具体职责予以认定。如对于董事,应重点考察其制订的减资方案是否合法合理;对于监事,应主要考察其对减资程序是否履行了监督义务;对于高管,应当根据其在减资程序中的具体职责,考察其是否存在过错行为。

需要说明的是,新《公司法》虽然仅规定了董监高对公司损失的赔偿责任,但“负有责任”的董监高造成公司损失,同样损害了公司的偿债能力,且其应向公司赔偿的损失同样属于公司责任财产范畴,因此无论是从侵权还是代位的角度,“负有责任”的董监高均应属债权人有权追责的责任主体之一。

3.其他股东

新《公司法》并未规定非减资股东的责任。就非减资股东是否需要承担责任,此前司法实践中存在不同观点:

一种观点认为:减资虽是公司行为,但其系股东会决议的结果,是否减资、如何减资完全取决于股东意志,故只要股东在决议时投了赞成票或签了字,就应当对违法减资行为承担责任。如(2020)沪民再28号案件、 (2016)沪02民终10330号等案件中,法院即持该观点。

另一种观点则认为:未减资股东是否需要承担责任需要进行更为实质的判断。如在(2022)京03民终3560号案件中,北京三中院即认为应当根据非减资股东是否存在协助行为,及其对减资决议的形成作用力的大小,予以综合认定。

还有一种处理方式为:依据公司减资登记时股东出具的债务担保情况说明中的承诺,要求非减资股东承担责任。如前文提及的(2020)沪民再28号在判决非减资股东承担责任时亦将此作为主要理由之一。

4.小结

减资股东需就违法减资行为向公司和债权人承担责任,应无疑义。对于董监高,则需根据其具体职责,判断其是否对违法减资行为负有责任。对于非减资股东,我们倾向于认为,应当根据其是否控股等因素综合判断其对违法减资行为的作用力大小,进而确定其是否担责。

本文上篇立足债权人视角,梳理了减资的两种类型、分析了可能担责的三个主体,下篇将聚焦债权人请求承担责任的四种论证路径,并对诉讼中的常见问题作出分析。

廖鸿程

北京乾成律师事务所 主任

重大争议解决 | 重大争议解决业务部

个人简介

廖鸿程,乾成律师事务所主任、党委书记。先后多次被评为全国优秀律师、北京市优秀律师、北京市律师行业优秀共产党员,以及2018年度“北京青年榜样·时代楷模”等。担任社会职务包括北京市政协委员、北京市朝阳区政协委员、中国政法大学兼职教授、中国人民公安大学纠纷解決智能化研究中心名誉主任、北京青联副主席、北京福建总商会常务副会长兼秘书长等。执业20年来,始终活跃于重大商事争议解决领域,专注于为全球顶级企业、央企、大型上市公司提供高品质法律服务,曾独立或带领律所成功完成重大疑难复杂的“张文中无罪案(物美集团系列案)”“中国华油集团单位行贿无罪案”、“信达与崇光案”等全国标志案件。

业务领域

重大争议解决

陈 笑

乾成律师事务所 合伙人

重大争议解决部

个人简介

北京大学法律硕士,主要从事国内、涉外重大疑难民商事争议解决业务,业务领域涉及公司纠纷、金融资管产品纠纷、建工纠纷、土地合作开发纠纷、合同及侵权纠纷等。

曾办理多起由最高法院审理的复杂疑难民商事案件,其中包括两起由最高法院一审审理的涉外商事典型案件,均取得胜诉。

业务领域

重大争议解决

End