作者:示范团 成凯律师|继《第三方增信文件的法律性质及效力(一):概述》《第三方增信文件的法律性质及效力(二):保证/债务加入的识别》,从本篇开始,我们将分上、中、下三篇,讨论第三方增信文件构成独立合同的情形。

一、 “不存在主债权”的第三方增信文件

在法理上,成立保证或债务加入需有一个必要前提,那就是存在可供担保或加入的“主债权”:保证作为一种“从合同”,需要依附于一个“主合同”才能成立。债务加入虽然具有独立性,不存在主从关系,但从性质上也需要一个可以加入的“原债务”方可成立(为方便论述,本文将“主合同”“主债务”“原债务”统称为“主债权”)。

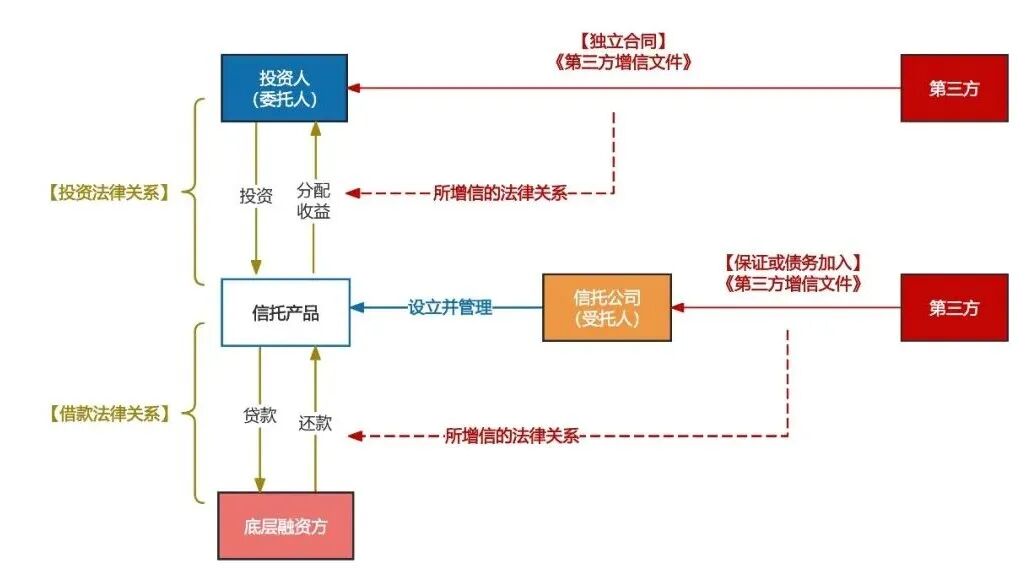

如前述,信托产品的交易结构可大致划分为投资端和资产端:在投资端,投资人享有的是“信托受益权”,其法律性质是一种投资权益,不是“债权”[1];而在资产端,信托公司与底层融资方之间一般构成借款关系,信托公司对底层融资方享有“债权”。

由此对第三方增信文件的影响为:在投资端,如果第三方增信文件所保障的法律关系是投资人的“信托受益权”,由于“信托受益权”不是一种债权,第三方增信文件也就不存在“主债权”,因而不能被认定为担保或债务加入,应认定为独立合同;在资产端,如果第三方增信文件所保障的法律关系是借款关系,则存在“主债权”,也就可以被认定为担保或债务加入。这一规则并不是绝对地按照投资端和资产端来划分,其核心在于判断第三方增信文件所保障的法律关系是否为“债权债务关系”。为便于读者理解,请见下图的示意。

(一) 最典型的结构:第三方对投资人的投资权益进行补足或收购

不存在主债权的第三方增信文件最典型的交易结构为:投资人投买信托/基金等资管产品,获得信托/基金受益权,同时第三方与投资人签署合同或出具书面承诺,约定若资管产品不能按期、足额兑付,则由第三方对投资人进行补足(即“差额补足”),或者收购投资人持有的信托/基金受益权(即“回购承诺”)。

相关典型案例包括:

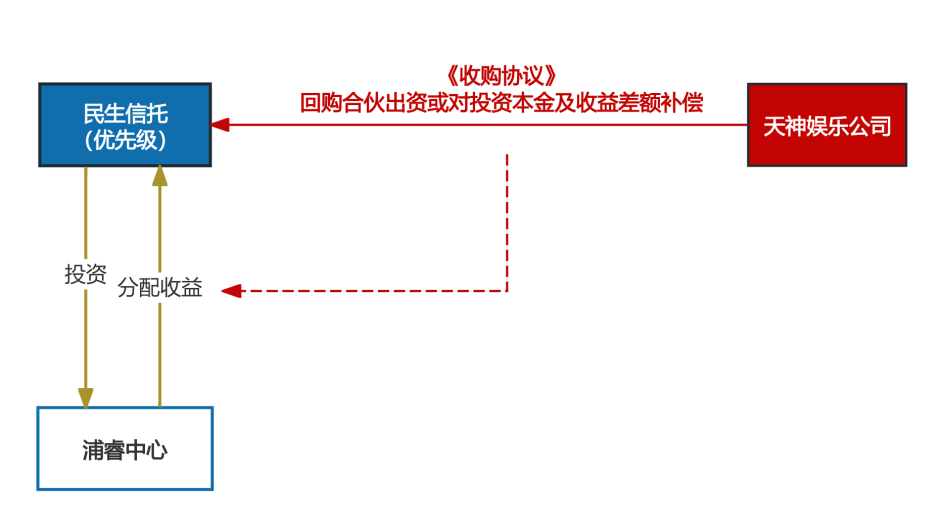

1)北京市高级人民法院(2020)京民终158号案中(该案结构请见下图),一审北京市第二中级人民法院认定:“《收购协议》项下的收购条款具体内容并不具有天神娱乐公司作为保证人为主债务人代为清偿债务的意思表示,亦无天神娱乐公司为主债务人履行主债务提供履行担保的条款,反而天神娱乐公司系债务人本身。天神娱乐公司和朱某亦均未能明确《收购协议》所保证的主债务为何,而担保成立的前提系必须存在合法有效的债务。故《收购协议》不具备《担保法》第六条规定的关于保证的法定特征……民生信托公司作为浦睿中心的有限合伙人,其依据《收购协议》约定要求天神娱乐公司按照约定时间和金额对标的权益进行收购系《收购协议》项下天神娱乐公司应履行的独立的合同义务……”二审北京市高级人民法院维持了一审判决。

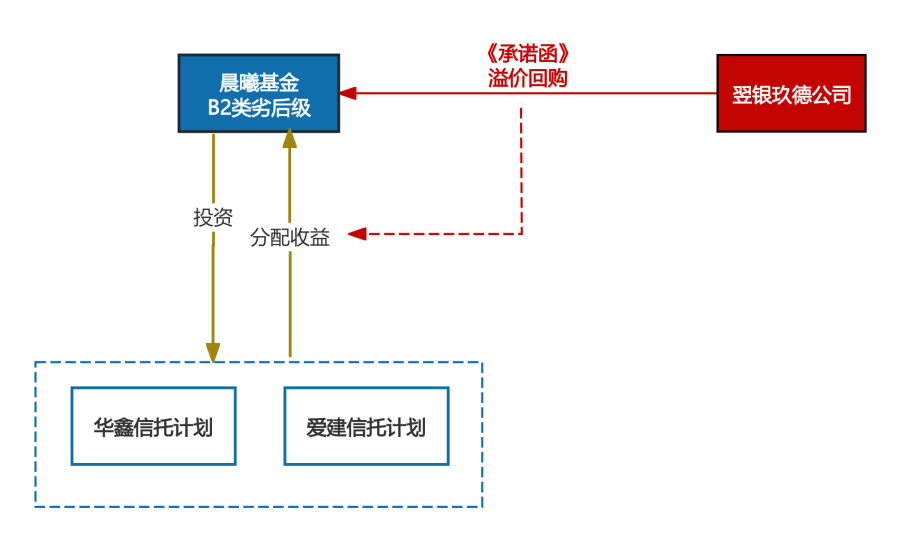

2)上海市高级人民法院(2019)沪民终422号案中(该案结构请见下图),一审上海金融法院认定:“认定《承诺函》是否包含担保法律关系,需分析确定担保是何种主债务。《承诺函》表述为‘我方同意对贵公司项下的信托产品……的投资本金……提供担保义务’。信托合同关系中,信托财产交付给受托人后,受托人有权根据约定对信托财产进行管理处分,但信托财产管理过程中发生的风险由信托财产承担风险责任,信托公司对管理、运用和处分信托财产的盈亏不作任何承诺。委托人自担信托投资风险,不存在一个债务人对“信托产品投资本金”向委托人承担责任,信托到期后信托公司给付信托本金和信托收益也非承担保障投资本金的主债务,而系返还信托财产。主债务不存在,担保也无法依附成立。《承诺函》上述表述虽有增信担保意义,但并非担保法意义上的保证担保。《承诺函》应属双方当事人对投资行为的权利、义务的约定”。二审上海市高级人民法院也认定:“《承诺函》系由翌银玖德公司向晨曦基金公司出具,其表述‘担保’的对象为晨曦基金公司项下的信托产品的投资本金,不存在担保所指向的主债权,故不构成《担保法》意义上的担保。《承诺函》应属双方当事人对投资行为的权利、义务的约定。”

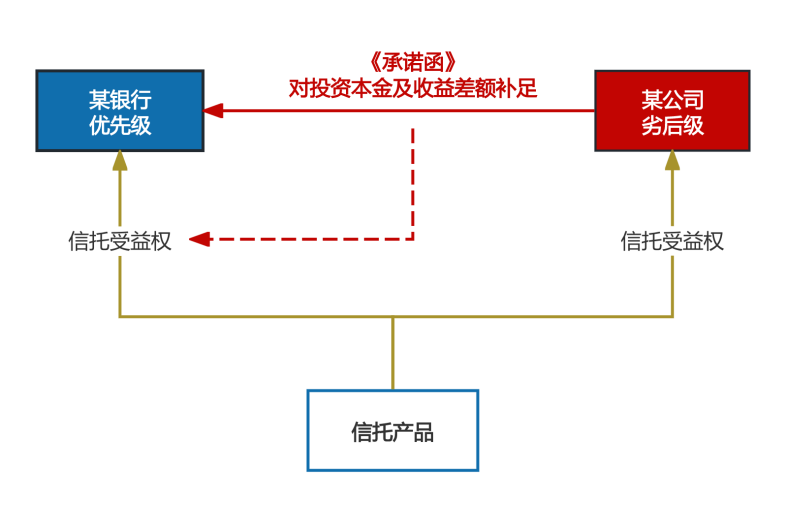

(二) 结构化资管产品中,劣后级投资人对优先级投资人的投资权益进行补足或收购

实践中另一种常见的不存在主债权的情形为:结构化资管产品中,劣后级投资人对优先级投资人所享有的优先受益权,提供书面的补足或收购承诺。优先级投资人所享有的信托/基金受益权虽然“优先”于劣后级投资人,但其法律性质仍是信托/基金受益权,仍是一种“投资权益”,而不是“债权”。相应地,劣后级投资人出具的补足或收购承诺也不存在“主债权”,进而应认定为独立合同。

典型案例如:天津市高级人民法院(2020)津民终1307号案(该案结构请见下图),一审天津市第二中级人民法院认定:“《承诺函》是某某公司向某某银行作出的承担约定补足义务的承诺,相对于被补足之债权具有独立性,某某公司应按期如数支付相应款项。《承诺函》与具有从属性、补充性的保证担保不同,虽然具有增信担保的作用,但并非担保法意义上的保证担保行为。被告主张其依据《承诺函》应承担的补足义务属于担保法上的保证责任性质,仅是被告单方向原告出具的保本保息的保证,进而违反相关规定,理据不足,本院不予支持。双方因《承诺函》发生争议,应认定为合同纠纷,而不属于营业信托纠纷”。

(三) 多层嵌套的资管产品中,第三方对投资人的投资权益进行补足或收购

实践中还存在一种更为复杂的资管产品结构——“多层嵌套”:信托/基金公司发行资管产品、向投资人募集资金后,并不直接将资管产品的资金投向底层融资方,而是再投入另一个资管产品,如:信托计划A投入信托计划B,信托计划B再投入基金产品C,经过多次嵌套后,最终投向底层融资方。这种“多层嵌套”结构会导致资金在金融系统内空转、信托/基金公司隐瞒资金流向为大股东/实控人挪用信托资金提供便利、难以有效监管等重大风险,在2018年4月《关于规范金融机构资产管理业务的指导意见》(“《资管新规》”)出台后,监管部门要求嵌套层级原则上不能超过两层。

“多层嵌套”的资管产品看上去是一个多层结构,但本质上仍是由投资端与资产端组成的“双层”结构,只是在投资端和资产端可能分别存在多个层级。如果第三方增信文件的保障对象是其中任何一层的信托/基金受益权,则均可能因为不存在“主债权”而被认定为独立合同。

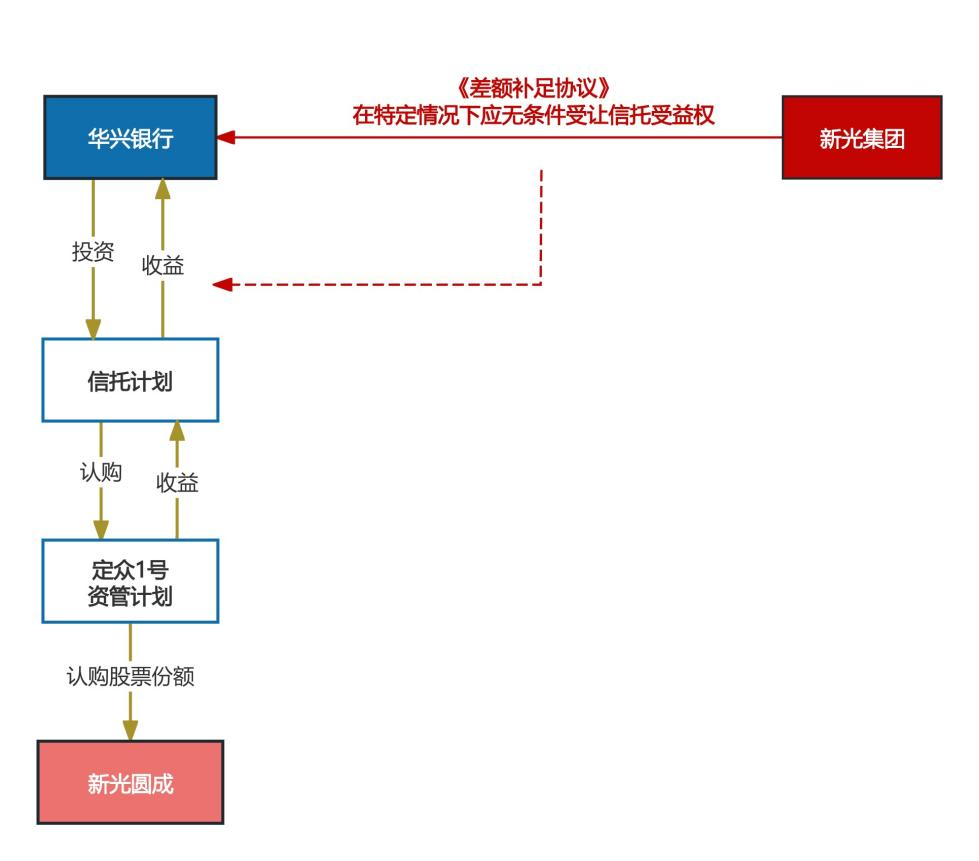

典型案例如:浙江省金华市中级人民法院(2019)浙07民初194号案(该案结构请见下图),法院认定:“从《差额补足协议》的签订主体及责任内容来看,《差额补足协议》与《优选定增24号信托合同》《定众1号资管合同》《资金补足合同》合同之间均不存在保证合同与主合同的从属对应关系,被告新光集团根据《差额补足协议》承担的差额补足责任具有独立性,故《差额补足协议》在性质上不应认定为保证合同”。

二、 “资产转让”型的第三方增信文件

在第三方对投资人的投资权益进行补足或收购的模式下,第三方增信文件的交易安排一般为:由第三方向投资人支付对价,同时投资人将投资权益转让给第三方。而在资产端也有类似的安排,如信托公司向底层融资方购买特定资产(如股权、股票收益权、债券收益权、在建工程收益权等)并支付对价,同时约定底层融资方在一定期间后溢价回购该等资产,以这种“转让+回购”的方式实现资金的投放与回收。与此同时,由第三方出具增信文件,承诺在底层融资方未能履行回购义务的情况下,由第三方对相关资产进行回购。

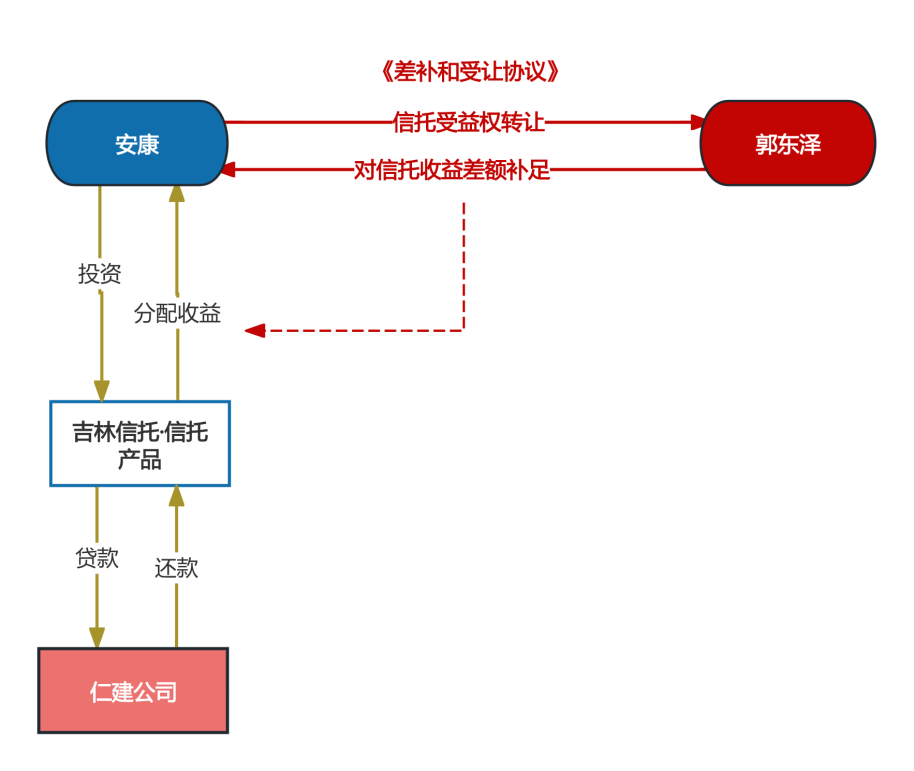

在这种交易安排中,第三方回购后都会获得相应的“资产”,似乎不符合保证或债务加入“单务、无偿”的特征,因此在很多案件中,法院会从“资产转让”或“双务、有偿”的角度来认定第三方增信文件不构成保证或债务加入,而是构成独立合同。如(2019)最高法民终1524号案中(该案结构请见下图),一审河南省高级人民法院就认定:“《差补和受让协议》既具有信托受益权转让的债权转让[2]法律关系,又具有增信担保作用的差额补充法律关系,系无名合同。……客观上虽然具有增信担保的保障作用,有别于担保法意义上的保证担保行为”。二审最高人民法院认定:“该协议约定的是郭东泽补足安康年化13%的信托收益、支付信托贷款本金和受让安康的信托受益权,而非为仁建公司在案涉合同项下所负债务承担担保责任。……故安通公司关于案涉《差补和受让协议》是担保合同,属于无效合同,本案应定性为担保合同纠纷的上诉理由不成立”。同类案件还包括(2020)最高法民终861号、(2016)最高法民终801号、北京金融法院(2022)京74民初207号等。

我们注意到,上述案件事实上也都符合不存在主债权的情形,但法院均仅从“资产转让”的角度来论证构成独立合同,并没有分析是否存在主债权的问题。但我们认为,“资产转让”不宜单独作为一个认定标准来判断第三方增信文件的法律性质,仍需结合是否存在主债权等因素进行综合认定,否则容易造成认定标准上的混乱。

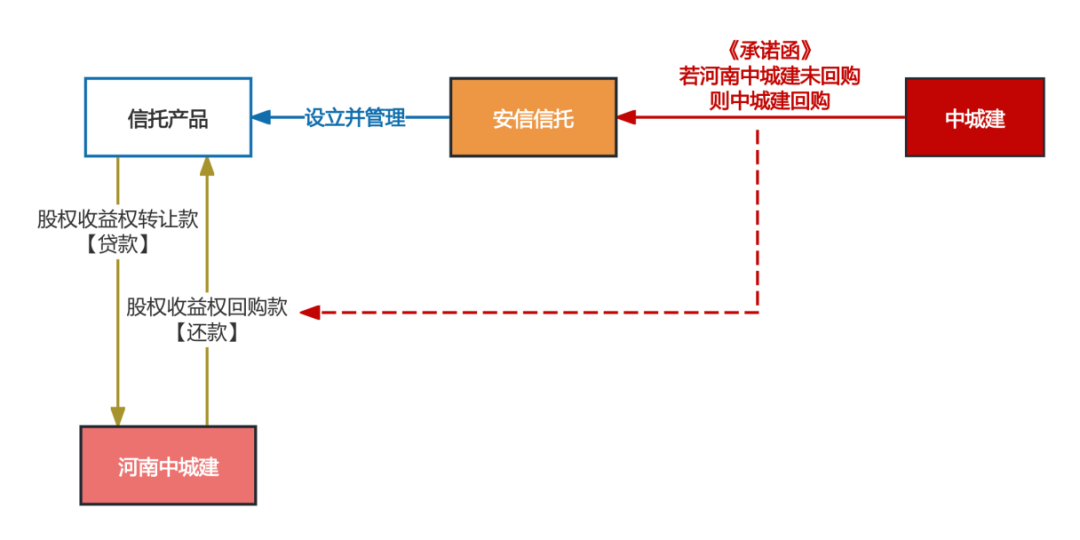

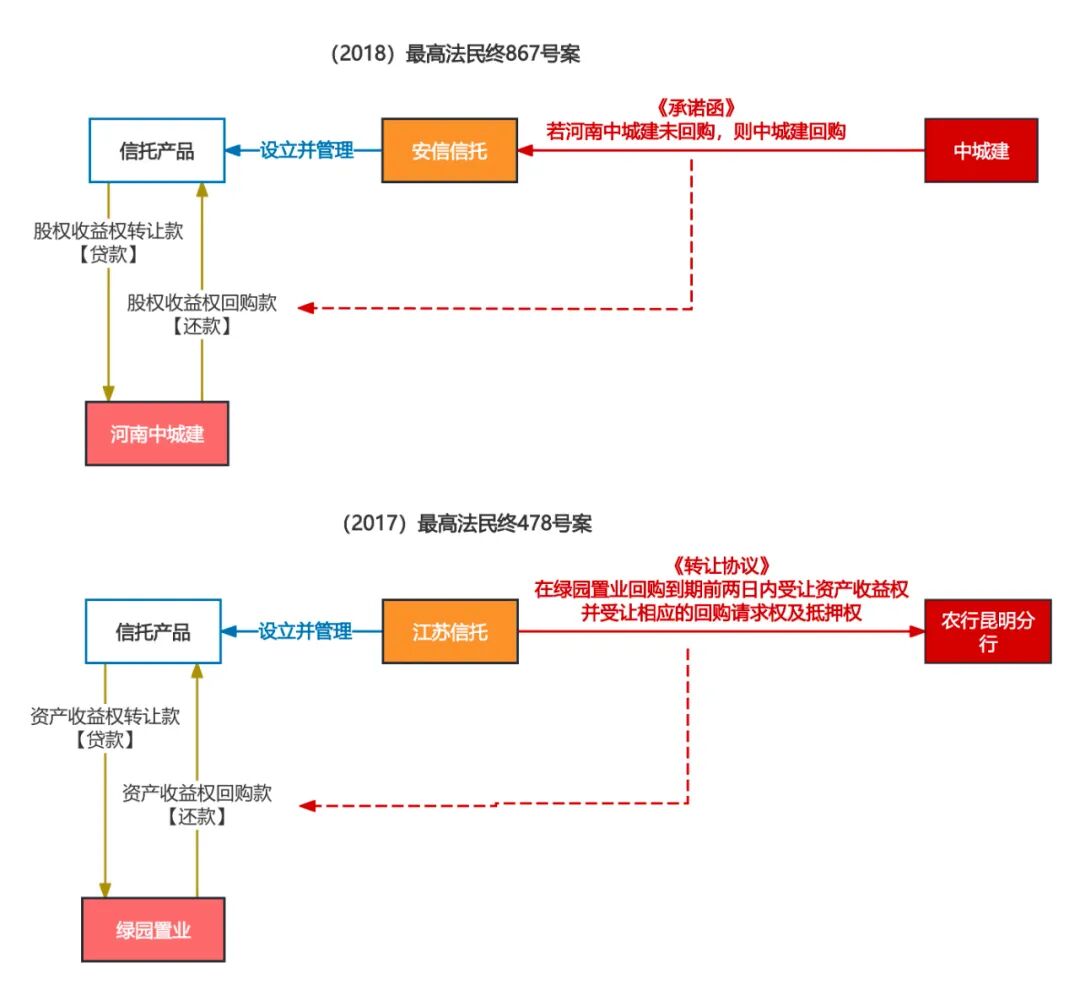

我们来看一个案例——(2018)最高法民终867号(该案结构请见下图):该案的第三方增信文件是针对资产端的回购义务,安信信托与底层融资方河南中城建公司之间达成“转让+回购”的安排以实现资金融通,双方“转让+回购”的特定“资产”是河南中城建公司持有的“股权的收益权”。第三方中城建公司出具《承诺函》,承诺在河南中城建公司未能回购的情况下,由其来回购该“资产”。

如果按照上述“资产转让”规则,本案中的第三方代为履行回购义务后也会获得相应的“资产”,似乎也不符合保证或债务加入“单务、有偿”的特征,应当认定为独立合同。但是,最高人民法院最终却认定《承诺函》构成债务加入。在判决书的说理部分,最高人民法院只是分析了《承诺函》应构成债务加入而非保证,但没有分析是否构成独立合同。对此我们认为,该案中法院的考量可能有两点(也是该案与上述“资产转让”案件的核心区别):(1)《承诺函》存在对应的主债权;(2)虽然存在“资产”交易安排,但信托公司与底层融资方之间的真实法律关系是借款关系,故第三方在《承诺函》项下的回购义务,其实质也是代为履行还款义务,与是否获得“资产”无关。

对此,《九民纪要》第89条就指出:“如果合同中约定由转让方或者其指定的第三方在一定期间后以交易本金加上溢价款等固定价款无条件回购的,无论转让方所转让的标的物是否真实存在、是否实际交付或者过户,只要合同不存在法定无效事由,对信托公司提出的由转让方或者其指定的第三方按约定承担责任的诉讼请求,人民法院依法予以支持”。也即,在信托产品的资产端,信托公司与底层融资方若通过“转让+回购”的方式交易特定“资产”,其实质是借款关系,而不存在真实的“资产”买卖关系[3]。进而,第三方为该等借款关系提供增信,无论是否会因此获得资产,实际上仍是代为履行还款义务,故认定为保证或债务加入更为准确。

需要澄清的是:我们这里所说的不存在真实的“资产”买卖关系,并不是说该“资产”本身是“虚拟”的,而是说“资产买卖关系”是虚假的。实践中,资产端的当事人之间为实现借款目的,所交易的“资产”本身可能是当事人自行创设的虚拟权利,如股权的收益权、债券的收益权、在建工程的收益权等,但也可能是真实的权利,如股权。按照《民法典》第146条“通谋虚伪意思表示”之规定,由于当事人之间的真实法律关系是借款关系,故无论“资产”本身是否是虚拟的,当事人之间的“资产买卖法律关系”均是虚假的,故第三方受让“资产”的买卖关系也是虚假的。

综上,我们对“资产转让”型的第三方增信文件的识别规则尝试总结如下:在“资产转让”且“不存在主债权”的情况下,一般应认定为独立合同;在“资产转让”且“存在主债权”的情况下,仍需进一步审查“主债权”项下是否存在真实的“资产买卖关系”,若不存在,则第三方增信文件项下也不存在真实的资产转让,应认定为保证或债务加入。

三、 “债权转让”型的第三方增信文件

“债权转让”型的第三方增信文件也存在主债权,但在结构上,原主债权人完全脱离了原有的债权债务关系,第三方取代其成为了新的债权人,故不是对原债务的担保或加入原债务,而是独立合同。为方便读者理解,我们来看两个案例:

一是前述提及的(2018)最高法民终867号(如前述,该案中的《承诺函》构成债务加入),二是(2017)最高法民终478号案。这两个案件中的第三方增信文件在结构上非常相似(两案结构请见下图):(1)所保障的对象均是资产端的法律关系,形式上均是对底层融资方的相关“资产”进行“认购+回购”,实质为信托公司与底层融资方的借款关系,故均存在主债权;(2)内容均为由第三方收购/回购相应的“资产”,而所涉及的“资产”交易也并不是真实的买卖关系。

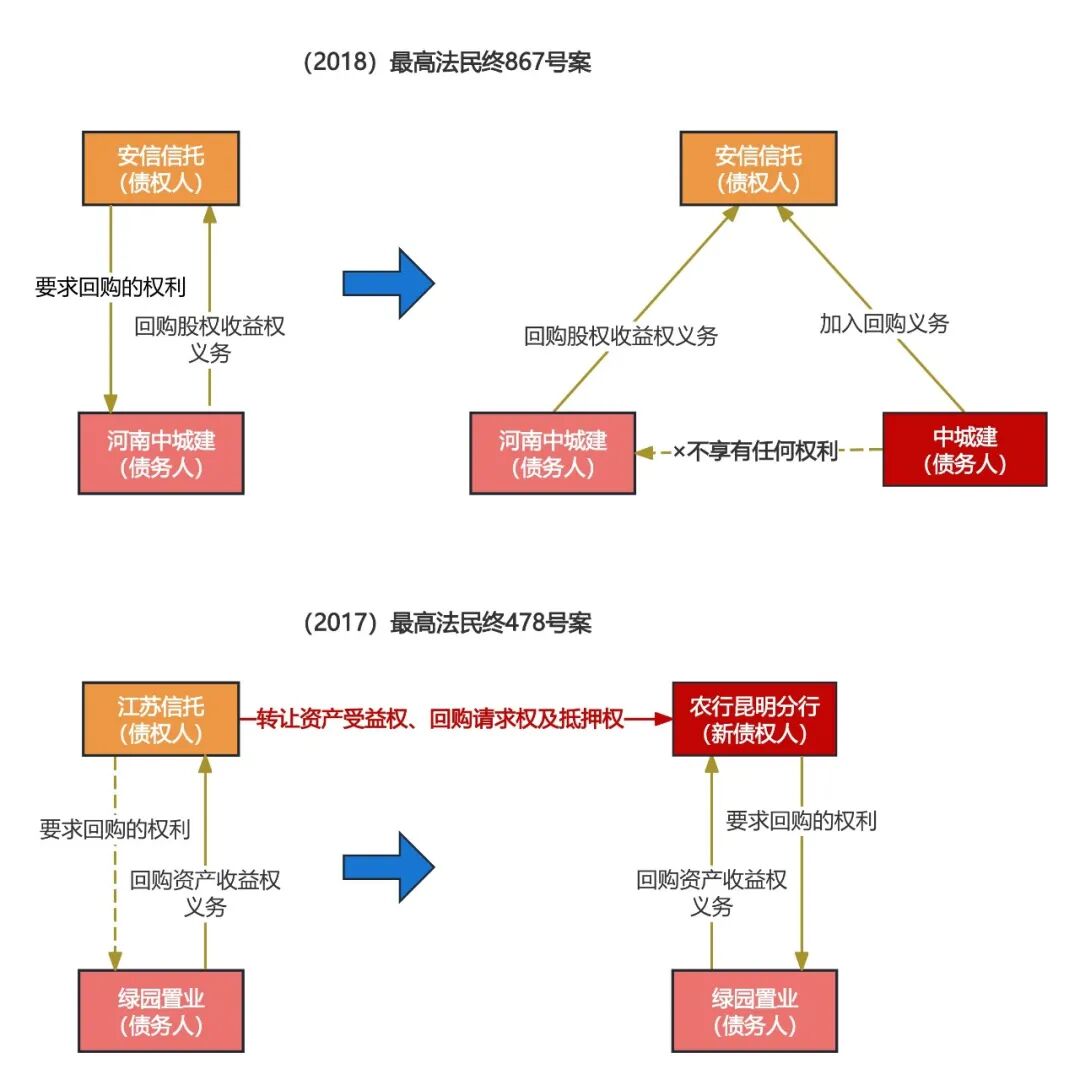

但最高人民法院在这两个案件中却做出了不同认定,在867号案中认定为债务加入,而在478号案中认定为独立合同,为何裁判结果上会产生明显的差异呢?我们认为,两案的核心区别就在于第三方增信文件是否构成“债权转让”,具体而言(两案区别请见下图):

1)(2018)最高法民终867号案中的《承诺函》,实质是第三方中城建公司通过受让《转让及回购合同》项下的相关“资产”(股权的收益权)的方式,承担了债务人河南中城建公司对债权人安信信托的回购义务,但第三方中城建公司并没有因此取得对债务人河南中城建公司的回购请求权等其他合同权利,故《转让及回购合同》项下的债权人并没有发生变化。因此,最高人民法院认定《承诺函》构成债务加入。

2)而(2017)最高法民终478号案中的《转让协议》,其实质是江苏信托将其在《转让合同》及《回购合同》项下对债务人绿源置业所享有的合同权利完全转让给了第三方农行江苏分行,不仅包括特定“资产”(特定不动产的销售收入、租金等收益权),还包括对绿园置业所享有的回购请求权,以及相关抵押权,原债权人江苏信托已经完全退出了原《转让合同》及《回购合同》项下的债权债务关系,第三人农行江苏分行成为了新的债权人。因此,最高人民法院认定:“江苏信托公司与农行昆明分行签订的《转让协议》系混合合同,双方各自承诺负担的给付义务分别构成不同的合同关系,其一是转让特定资产收益权及其回购债权和相应抵押权的债权转让法律关系,其二是具有增信担保作用的差额补充法律关系。……故《转让协议》并非法律规定的有名合同。鉴于当事人讼争的法律关系是复合的且不具有典型性,本案案由应当确定为合同纠纷”。

综上,在存在主债权且不存在真实的“资产买卖关系”的情形下,“资产转让”型和“债权转让”型的区别在于:在“债权转让”型中,第三方除了受让“资产”外,还受让了原债权人对债务人享有的所有权利(如对债务人的回购请求权、抵押权),完全退出了原有的债权债务关系,不是对原债务的担保或加入,第三方成为新的债权人;而“资产转让”型中,第三方只是受让了“资产”,并没有取得原债权人的其他权利,没有取代原债权人成为新的债权人,故仍是对原债务的担保或加入。

注释

【2】我们注意到,河南省高级人民法院在一审判决中认为《差补和受让协议》是“债权转让”法律关系,也即认为信托受益权是一种“债权”。如前述,这种认识是不准确的,信托受益权不是“债权”。二审判决中,最高人民法院就没有认同河南省高级人民法院的这一认定,并未认定《差补和受让协议》是债权转让法律关系。

【3】最高人民法院民事审判第二庭编著:《<全国法院民商事审判工作会议纪要>理解与适用》,人民法院出版社2019年12月第1版,第471页:从合同双方当事人所追求的效果意思来看,卖出回购一方所追求的是获得融通资金,买入返售一方所追求的效果意思是获得固定的本息回报。当事人之间的基本法律关系符合《合同法》第196条关于“借款合同是借款人向贷款人借款,到期返还借款并支付利息的合同”的规定,依法应当认定为借款合同。申言之,按效果意思的标准衡量,双方当事人之间的借款合同关系构成《民法总则》第146条所规定的隐藏行为,如无法定无效事由,应当认定为合法有效。基于上述认识,纪要于本条明确,无论受让标的是否真实存在、是否实际交付或者过户转让,只要当事人在合同中约定由转让方或者其指定的第三方在一定期间后以交易本金加上溢价款等固定价款无条件回购且无法定无效事由,对信托公司提出的应当由转让方或者其指定的第三方按约定承担责任的诉讼请求,人民法院应予支持。

特别声明

本文及其内容仅为交流探讨目的,均为律师个人观点,不代表乾成律师事务所或其律师出具的法律意见、建议或决策依据。本文任何文字、图片、音视频等内容,未经授权不得转载。如需转载或引用,请联系公众号后台取得授权,并于转载时明确注明来源及作者信息。

往期推荐

示范台·公司法实务观察 | 新《公司法》修订后股东出资加速到期的八大裁判要点

职务侵占罪(一):“其他单位”和“职务便利”的认定要点 | 示范台·刑事实务观察

新《公司法》下股东出资方式的实务问题解读——一文读懂涉股东出资方式的六大实务要点 | 示范台

再审改判!乾成示范团代理知名投资公司金融借款合同纠纷案胜诉 | 示范台·要案

金融机构视角下《禁止通过手工补息高息揽储倡议》的应对策略与争议解析 | 示范台

再审逆转!乾成示范团代理四川某公司股东之间股权转让纠纷案获得再审改判结果 | 示范台·要案

第三方增信文件的法律性质及效力(一):概述 | 示范台·信托及派生关系纠纷实务观察