建设工程施工合同纠纷代理的舍与得 ——最高法院二审全面改判案例杂谈

发布日期:2021-03-05 浏览次数:3348

文 | 贾建兵 律师

本案系笔者团队代理的一起事实认定和法律适用较复杂疑难的建设工程施工合同纠纷。经过最高法院二审激烈的对抗,3次客户碰头会、2次最高法院组织的庭前会议、1次网络庭审直播、5份+代理意见的提交,后13个争议焦点代理意见被采纳,最终实现客户提出的上诉请求获得全面支持,对方提出的上诉请求被全面驳回,有力地保障了施工企业和农民工的合法权益。

本案特点集中体现为证据资料多、审理程序新、争议焦点难,具体表现为:

建设工程施工合同是典型的受到强监管的继续性合同,该类案件的举证和质证不可避免地涉及到:合同效力的问题(资质、土地、规划、招投标等)、合同相对性的问题(挂靠、内部承包、转包、分包等)工程变更问题(图纸变更、设计变更、新增施工等)、工程结算的问题(固定总价、清单价、定额价等)、工程鉴定的问题、停窝工损失的问题、利息的问题(垫资利息、工程款利息、利率标准等)、建设工程价款优先受偿权的问题(权利主体、权利期限等)、工期的问题(开工日期、竣工日期等)、验收的问题(分项验收、竣工验收、隐蔽工程验收等)、质保金的问题、规费计取的问题(社保费、措施费等)、实际施工人的问题等诸多事实认定和法律适用的困难。

施工合同纠纷证据资料收集难度大、梳理难度大、取舍难度大,决定着承办律师们必然需要耗费庞大的时间、精力和体力,唯有经过极致的耐心、精心、细心后的深度思考、分析、研究,方能在诉讼中举重以明轻。

该案正式网络庭审直播前,最高法院召开过两次“实打实”的庭前会议。

第一次庭前会议中,因双方均不服一审判决而提起上诉,导致双方上诉请求加起来数十计,后经过释明、归纳和调整,该次会议固定了双方的上诉请求及相应的事实与理由。

第二次庭前会议中,最高法院法官提出由双方律师自行归纳争议焦点,经合议庭评议后由双方确认,待正式开庭时直奔争议焦点进行答辩的庭审指引。后双方的争议焦点由起初的25个,经过激烈的“吵架”后,最终确定为13个。

该案中,与走过场式的上诉人宣读上诉状,然后直接进入争议焦点答辩的二审程序不同的是,合议庭法官通过召开两次庭前会议的方式,不仅充分保障了律师的参与度和“话语权”,而且固定了双方的上诉请求和争议焦点(双方签字确定),同时明确了正式庭审直奔争议焦点的审理流程。这为后续专注、高效、聚焦地庭审奠定了基础,也对律师在事实掌握和法律适用的能力上提出了更高的要求。

幸运的是,最高法院法官在该案中的庭审风格,正好与笔者当法官时庭审风格较为一致,虽然增加了庞大的工作量,但为本案的全面细致地举证、质证和答辩打下扎实的根基。对于重大疑难案件,及时与法官沟通,申请召开庭前会议会是一个不错的选择。

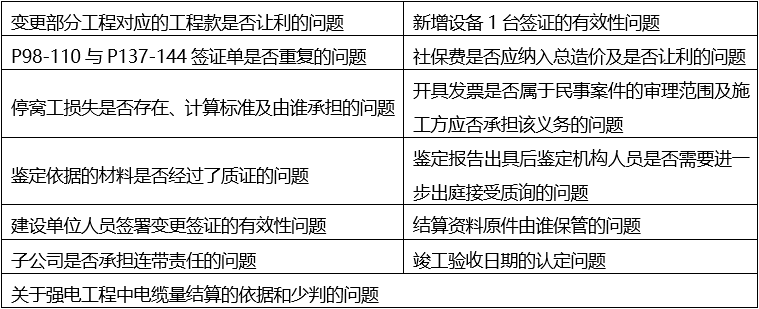

本案中,双方最终确定的13个争议焦点既涉及实体问题又涉及程序问题,具体如下:

二审程序与一审程序最大的不同是,二审程序的审理对象是一审判决,是对一审判决的评价。通俗讲,二审的对方除了对手之外,还包括一审法院。笔者认为,鉴于客户的权益依靠第三方的决定才能实现,法庭之上律师的客户应当包括法官在内,律师以法官助理的心态进行作业更有利于委托目标的实现。取信和说服法官比向客户作秀或气势压倒对方更为重要。

为直观、清晰、准确表达观点,避免过度可视化给法官掌握案情造成影响,我们将每一个争议焦点通过五个层次进行观点输出:1.挑出错误(事实认定错误或法律适用错误);2.一审法院裁判观点;3.针对每一个上诉请求/争议焦点列明对应的合同依据、法律依据、案例依据(最高院)、学理依据、日常经验法则依据;4.每项金额/差额的计算方法;5.综述该焦点的代理意见。

13个争议焦点中,有些已经在行业形成共识,有些至今仍存在争议,笔者选取部分争议焦点的代理观点供“拍砖”。

争议焦点一:关于强电工程中电缆量结算的依据和少判的问题

(一)造价意见:竣工图载明的电缆量VS合同内电缆量+变更签证电缆量,交由合议庭裁决。

1.根据竣工图载明的电缆量造价为:21989721.98元。

2.根据合同内电缆量和变更签证电缆量:合同内电缆造价5846824.40元(08版图纸)+变更签证电缆造价8955024.73元。

为此,C公司提供了两种造价鉴定意见,交由一审法院合议庭裁决。

(二)一审法院采纳情况:采纳合同内电缆量+变更签证电缆量,未采纳根据竣工图载明的电缆量作为结算依据的意见

1.“变更签证等项目造价”中“按照执行让利造价计算”部分,此为鉴定部门的专业判断结果,本院认为应当予以采信。因此,对于“按照执行让利造价计算”造价38573094.28元、2612819.20元、2699981.99元,本院予以确认。

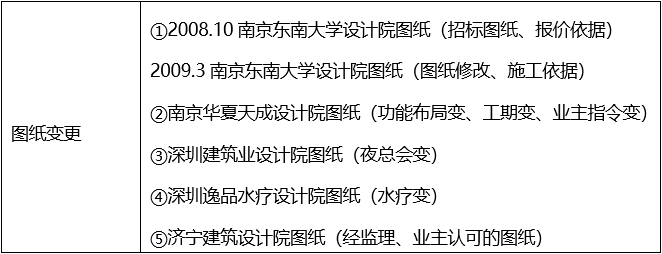

(三)A的上诉请求:因施工图纸5次变更和酒店功能布局调整等原因,施工中多次发生设备和电缆数量变更,各方当事人通过多次会议纪要约定的“以竣工图载明的电缆量据实结算”,作为当事人之间该部分工程款结算的依据。

2010年5月7日,当事人之间签署的《关于国际酒店强电专业会议纪要》。因边设计边施工和施工图纸变更,各方确认:最终

依竣工后竣工图所体现的实际量为结算依据。

2010年10月31日,当事人之间签署的《会议纪要》。因设计院图纸部分施工内容不能满足消防要求及现有控制回路不足,对配电箱和电缆工程进行整改,增加电气设备和相应的电缆型号,以及为了赶工期。各方确认:

电缆线以竣工后的实际量结算。

2011年11月3日,当事人之间签署的《设计变更记录》。因边设计边施工和赶工期,各方确认:

电缆线工程量以竣工后的实际结算量结算。

2017年5月10日,在司法鉴定过程中,应一审法院要求,XX控股和A对《竣工图》中载明的电缆数量和型号共同进行了确认,双方同意以此作为鉴定的依据。

进一步需要说明的是:(1)A一直主张按照竣工图中载明的电缆数量作为结算的依据;(2)竣工图中载明的电缆数量包括:合同内电缆数量(08版图纸载明的电缆数量)、变更签证部分电缆数量、竣工图载明的电缆数量-08版图纸载明的电缆数量-变更签证载明的电缆数量,即全部电缆的数量;(3)因明确了以竣工图载明的电缆量作为结算依据,赶工期间确实部分电缆量未进行变更签证;(4)竣工图载明的电缆数量经当事人确认,且竣工图本身也属于工程签证的一种形式。

(A对《造价鉴定报告》提出异议——C公出具的《造价鉴定调整报告》提出两种意见供合议庭裁决——一审未采纳根据竣工图结算的意见)

《最高人民法院关于审理建设工程施工合同纠纷案件适用法律问题的解释》

第十六条

当事人对建设工程的计价标准或者计价方法有约定的,按照约定结算工程价款。

第十九条

当事人对工程量有争议的,按照施工过程中形成的签证等书面文件确认。

承包人能够证明发包人同意其施工,但未能提供签证文件证明工程量发生的,可以按照当事人提供的其他证据确认实际发生的工程量。

最高人民法院案(2018)最高法民申2654号《四川鸿宇实业集团有限公司、四川广元百草园房地产开发有限公司建设工程施工合同纠纷再审审查与审判监督民事裁定书》,裁判要旨:依据《最高人民法院关于审理建设工程施工合同纠纷案件适用法律问题的解释》第十六条规定,当事人对建设工程的计价标准或者计价方法有约定的,按照约定结算工程价款。因设计变更导致建设工程的工程量或者质量标准发生变化,当事人对该部分工程价款不能协商一致的,可以参照签订建设工程施工合同时当地建设行政主管部门发布的计价方法或者计价标准结算工程价款。因此,

在当事人对工程计价标准有明确具体约定的情况下,应当按照合同约定结算工程价款,而不应参照当地建设行政主管部门的规定进行计价。

【合议庭成员:李晓云、郭载宇、王丹】

《最高人民法院建设工程施工合同司法解释的理解与适用》第16条释义:

如果当事人在履行合同中对原约定已通过补充协议、会议纪要、工程对账签证、技术联系单等形式予以变更的,以变更后的约定作为结算标准”。

(1)C公司根据竣工图载明的电量数量造价21989721.98-一审法院采信的造价意见(5846824.4元+8955024.73),结合造价规则,少判7794982.1元。

说明:两者的差额1-2=7188787.2元,加上规费(4.77%)+税金(3.44%)+社保费(2.6%),合计7794982.10元。

(2)①强电、给排水、消防和暖通工程施工中,变更增加部分工程造价,C公司关于“原告变更签证部分”造价为:让利后38573094.28元,让利前44361112.25元,

以上造价均来源于签证单

。②一审法院采纳了“让利”的38573094.28元;③少判的电缆造价7794982.10元,双方确实没有签证单,因此未包括在38573094.28元内,不存在重复计算的问题。

1. 当事人关于电缆量的结算依据有明确的合意。当事人之间施工过程中签署的2010年5月7日《关于国际酒店强电专业会议纪要》、2010年10月31《会议纪要》、2010年11月3日《设计变更记录》,均证实当事人就电缆量工程款的结算,

“依竣工后竣工图所体现的实际量为结算依据”“约定为竣工后根据实际用量据实结算”

的合意。

2. 电缆实际用量在《竣工图》中经各方当事人签字确认。2017年5月10日,司法鉴定过程中,XX控股和施工方在《竣工图》图纸上签字,双方确认了电缆线的实际用量。

3.《竣工图》属于强电工程施工完毕后,

当事人对施工成果的最终确认

,属于工程签证的一种形式,最能体现施工的实际情况。

4. 因施工图纸5次变更和酒店功能布局调整,鉴于:(1)当事人为了结算的便捷;(2)以及当事人事前已经约定以竣工图载明的电缆量据实结算而没有再变更签证的必要;(3)以及《竣工图》属于施工完毕后的最终成果确认等原因,本案中,以竣工图载明的电缆量作为结算依据,符合本案当事人的约定和施工的实际。

根据《最高人民法院关于审理建设工程施工合同纠纷案件适用法律问题的解释》(法释〔2004〕14号)第十六规定:“当事人对建设工程的计价标准或者计价方法有约定的,按照约定结算工程款”之规定,本案中,当事人之间施工过程中签署的2010年5月7日《关于酒店强电专业会议纪要》、2010年10月31《会议纪要》、2010年11月3日《设计变更记录》,均证实当事人就电缆量工程款的结算,“

依竣工后竣工图所体现的实际量为结算依据

”“

约定为竣工后根据实际用量据实结算

”的合意。2017年5月10日,司法鉴定过程中,B控股和A在《竣工图》图纸上签字,确认了电缆线的实际用量。经C公司造价鉴定,竣工图中载明的电缆量对应的造价21989721.98元,应当全部予以支持。一审法院采纳合同内造价+变更签证造价,少判的7794982.10元,请求二审法院予以改判。

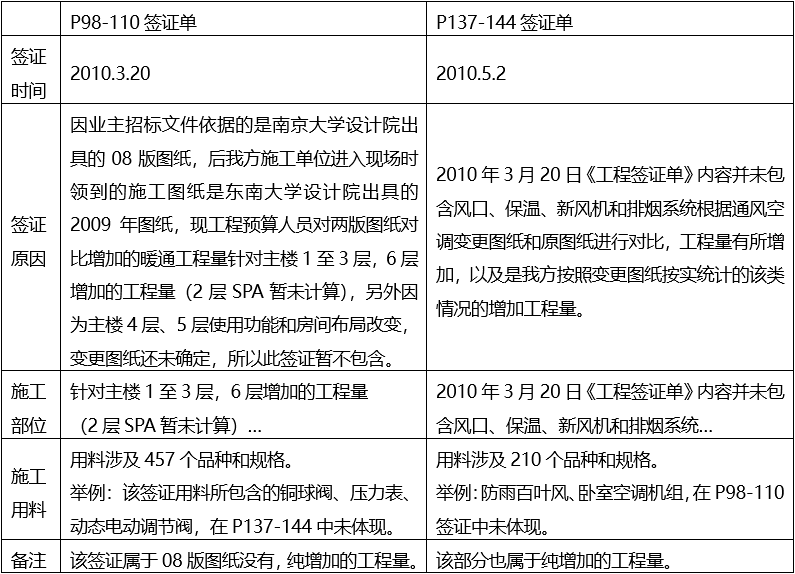

争议焦点二:关于P98-110工程签证单是否纳入工程总造价及数额的问题

“我公司认为②P137-144签证内容已包含①P98-110签证内容,只计入②P137-144签证让利前造价6494798.32元,其中社保费150242.49元,让利后造价5603711.99元,其中社保费129629.22元”。

原告理解为①P98-110签证与②P137-144签证不重复,①P98-110签证与②P137-144签证均应计入。其中①P98-110签证让利前造价2356741.49元,其中社保费49555.10元;让利后造价2033396.56元,其中社保费42756.14元。

(二)一审法院采纳情况:一审法院只采纳了P137-144工程签证单的造价。

(三)施工方上诉请求:P98-110签证单属于独立的变更增加量签证,与P137-144不重复,应当纳入总造价。

(1) 2010年3月20日《工程签证单》(P98-110)。

(2) 2010年5月2日《工程签证单》(P137-144)。

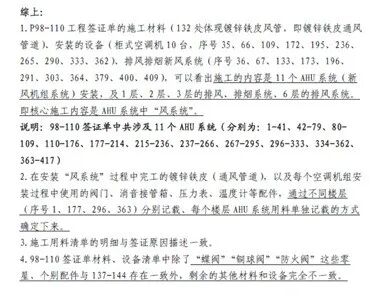

为了进一步向法院说明两份签证单系独立的工程签证单,漏算的工程款应予增加, 我们通过文字+图形的方式,说明前后两份签证单在施工范围、施工部位、施工用料、施工工序上存在的直观差异,更好让法官采信。

《最高人民法院关于审理建设工程施工合同纠纷案件适用法律问题的解释》

第十九条 当事人对工程量有争议的,

按照施工过程中形成的签证等书面文件确认

。承包人能够证明发包人同意其施工,但未能提供签证文件证明工程量发生的,可以按照当事人提供的其他证据确认实际发生的工程量。

P98-110签证让利前造价2356741.49元,其中社保费49555.10元;让利后造价2033396.56元,其中社保费42756.14元。

工程签证是在施工活动中,当事人对具体履约行为进行地变动协商,达成一致意见的产物,可以直接作为工程款结算的依据。

暖通工程施工中,工程签证单P98-110与P137-144在签证原因、施工时间、施工部位、施工用料上均不同,足以证实属于两份独立的工程签证单。根据《最高人民法院关于审理建设工程施工合同纠纷案件适用法律问题的解释》第十九条:“当事人对工程量有争议的,

按照施工过程中形成的签证等书面文件确认

”之规定,P98-110工程签证单的工程造价235,6741.49元,应当计入工程总造价,请求二审法院予以支持。

争议焦点三:关于社保费是否应计入工程总造价及是否存在让利的问题

(一)C公司造价意见:应当纳入工程总造价,但提供了“让利”VS“不让利”两种造价意见,交由一审法院合议庭裁决。

(二)一审法院采纳情况:社保费应当纳入总造价,采纳了“让利”的造价鉴定意见。

关于社保保障费,根据C咨询公司所作调整后的鉴定结论,按照执行让利造价计算为291,7331.65元,对该费用被告方未提交其已向有关部门缴纳的证据,被告方应当支付给A公司。

(三)A上诉请求:社会保障费是企业按照国家标准为职工缴纳的社保费,属于是社会保障体系的组成部分和社会统筹的补充,是不可竞争性费用,属于工程总造价的组成部分,不存在适用“让利”的适用条件。

(1)《建设部建筑安装工程劳动保险费用管理办法》[1996]512号。该文第二条规定:“根据建筑市场中各类所有制施工企业并存的现状和建筑安装工程计价实行预算制的特点,

劳保费实行统一计取标准,

统一向建设单位收取,统一向施工企业调剂拨付的管理办法“,以及

第十六条:“劳保费统一计取之后,

劳保费仍列入工程总造价

,但不参与竞标,即在工程招标和投标时,不列入标底和标价,并且

建设单位不得将应缴纳的劳保费转嫁给施工企业

”。

第十七条

任何单位和个人不得以任何理由减免或截留建设单位应缴纳的劳保费

。

(2)《山东省人民政府关于加快建筑业发展的决定》(鲁政发(1995)101号)

该文件指出“根据建筑行业队伍流动性大、老企业包袱过重的实际,要改革建筑企业劳动保险费用提取方法,

由建设单位向工程所在地建筑行业管理机构缴纳,作为社会保障体系的一个组成部分和社会统筹的补充

”。

(3) 鲁政办发[1995]77号文《山东省人民政府办公厅转发省建委等部门关于改革山东省建筑企业劳动保险费用提取办法的报告的通知》(鲁政办发[1995]77号),该文“三、劳动保险费用提取办法”,“(一)凡我省境内的新建、扩建、改建、技改、维修项目和土石方工程,构件制作安装、建筑装饰、桩基础、道路桥涵堤防等工程项目,不分投资来源、隶属关系及所有制形式,均应在与施工单位签订合同、办理工程开工手续前10日内,

向工程项目所在地的建筑业主管部门交纳劳动保险费,并凭交纳证明办理开工手续

。”

(4) 鲁建标字【2011】19号文再次明确,若建设单位未交纳社会保障费,结算时应包括该费用。

《山东省建设工程费用项目组成及计算规则》(鲁建标字【2011】19号文)总说明第(五)条规定,规费中的社会保障费,按省政府鲁政发【1995】101号和省政府办公厅鲁政办发【1995】77号文件规定,在工程开工前由建设单位向建筑企业劳保机构交纳。编制招标控制价、投标报价时,应包括社会保障费。编制竣工结算时,若建设单位已按规定交纳社会保障费的,结算时不包括该费用;

若建设单位未交纳社会保障费,结算时应包括该费用

。

让利前造价328,8190.89元-让利后造价291,7331.65元=370859.24元。

见:《造价鉴定调整报告》P11页,经计算的金额如上。

最高人民法院(2015)民申字第1997号

《日照市岚山泉祥房地产开发有限责任公司、日照市奎山建筑工程有限公司与日照市岚山泉祥房地产开发有限责任公司、日照市奎山建筑工程有限公司建设工程施工合同纠纷申请再审民事裁定书》,裁判意见:

根据山东省住房和城乡建设厅鲁建标字(2011)19号《山东省建设工程费用项目组成及计算规则》规定

,编制竣工结算时,若建设单位已按规定缴纳社会保障费的,该费用仅作为计税基础,结算时不包括该费用;

若建设单位未缴纳社会保障费的,结算时应包括该费用。

【合议庭成员:张华、丁俊峰、杨心忠】

最高人民法院 (2017)最高法民申3553号

《山东单县卓信建筑工程有限公司、江苏登达建设集团有限公司菏泽分公司建设工程施工合同纠纷再审审查与审判监督民事裁定书》,裁判意见:根据

《山东省建设工程费用项目组成及计算规则》

关于“社会保障费在工程开工前由建设单位向建筑施工企业劳保机构交纳。编制招标控制价、投标报价时,应包括社会保障费。编制竣工结算时,若建设单位已按规定交纳社会保障费的,该费用仅作为计税基础,结算时不包括该费用;若建设单位未交纳社会保障费的,结算时应包括该费用”的规定,建设单位兴元公司并未在工程开工前缴纳社会保障费,

结算工程款时应包括此项费用。原审法院认定涉案社会保障费应计入工程款,并无不当。

【合议庭成员:吴晓芳、宋春雨、肖锋】

建设工程计价项目中的社会保障费是指建设工程费用计价项目中按比例计取的,施工企业为劳动者缴纳的养老保险费、医疗保险费和失业保险费等专项费用。

根据《

山东省建设工程费用项目组成及计算规则

》关于“社会保障费在工程开工前由建设单位向建筑施工企业劳保机构交纳。编制招标控制价、投标报价时,应包括社会保障费。编制竣工结算时,若建设单位已按规定交纳社会保障费的,该费用仅作为计税基础,结算时不包括该费用;若建设单位未交纳社会保障费的,结算时应包括该费用”的规定,

造价结算时应包括该费用

。

社会保障费属于不可竞争性费用,是社会保障体系的组成部分和社会统筹的补充,不存在适用“让利”的条件。

一审法院采纳“让利”的造价鉴定意见,违背法律规定。社保费造价328,8190.89应全部予以支持,一审法院少判的370859.24元,请求二审法院予以改判。

(其意义在于社保费容易在工程造价容易被忽视,且社保费不存在让利的基础)

争议焦点四:关于开具工程款发票是否属于民事案件的审理范围以A应否承担该义务

(一)一审法院观点:应开具发票,与支付工程款同时履行

关于争议焦点五,B控股集团支付工程款后,A公司应以提供相应的工程款发票。对B控股集团请求A公司交付工程款发票的反诉主张,本院予以支持。

说明:一审法院判决B控股支付工程款和A向B控股开具发票,双方同时履行。

(二)A上诉认为:交付发票是税法上的义务,双方当事人在合同中并未有明确的约定,应由税务机关处理,不属于民事案件的审理范围。

1. 合同依据。双方关于开具发票事项,没有合同约定。

第二十一条

税务机关是发票的主管机关

,负责发票印制、领购、开具、取得、保管、缴销的管理和监督。单位、个人在购销商品、提供或者接受经营服务以及从事其他经营活动中,应当按照规定开具、使用、取得发票。发票的管理办法由国务院规定。

第四条

国务院税务主管部门统一负责全国的发票管理工作

。省、自治区、直辖市国家税务局和地方税务局依据各自的职责,共同做好本行政区域内的发票管理工作。财政、审计、工商行政管理、公安等有关部门在各自的职责范围内,配合税务机关做好发票管理工作。

(1)

最高人民法院在(2016)最高法民终188号《上诉人江苏宏大建设集团有限公司与被上诉人甘肃宏亚建设工程有限公司、原审被告西安天虹电气有限公司、格尔木力腾新能源有限公司建设工程施工合同纠纷》,裁判意见:至于税金扣缴问题,虽然工程税金应由宏亚公司负担,宏大公司亦有代扣代缴的权利,但税金缴纳问题属于税收行政法律调整的范畴,当事人可依据相关法律规定予以核缴,不属本案处理的范围。宏大公司的该项反诉请求不能成立,不予支持。【合议庭成员:贾劲松、李春 、高榉】

(2)

最高人民法院(2018)最高法民申1395号

《朝阳富隆建筑工程有限公司、辽宁宏丰天运食品有限公司建设工程施工合同纠纷再审审查与审判监督民事裁定书》,裁判意见:关于富隆公司应否为宏丰公司开具工程款发票的问题。

开具工程款发票是富隆公司应承担的法定纳税义务,而非民事义务。二审法院认定开具发票属于行政法律关系而不是民事法律关系,驳回宏丰公司该项诉讼请求,该认定并无不当,本院予以维持。

【合议庭成员:骆电 张代恩 武建华】

(3)

最高人民法院(2015)民一终字第86号

《上海锦浩建筑安装工程有限公司与昆山纯高投资开发有限公司建设工程施工合同纠纷二审民事判决书》,裁判意见:关于是否交付工程款发票,双方当事人在

合同中并未有明确的约定,交付发票是税法上的义务,而非双方合同中约定的义务

。昆山纯高公司依据合同主张锦浩公司交付发票缺乏依据,其主张本院不予支持。【合议庭成员:姚爱华、贾劲松、王毓莹】

开具发票是税法上的义务,属于税务机关管理的范畴,双方当事人在合同中并未有明确的如何开具发票约定,应由税务机关处理,不属于民事案件的审理范围。同时,一审判决支付工程款和开具发票同时履行,极其容易引发先发票或是先付款的扯皮,可履行性和执行性较差。

A因B控股长期拖欠工程款,已经负债累累,也无能力先开具巨额的发票。退一步讲,假设贵院判令A开具发票,恳请贵院考虑先支付工程款后,在一定的合理期限内由A再开具发票。【其意义在于避免判决同时履行造成执行上的障碍,也为施工企业开具巨额金额的发票提供“子弹”】

经对该案的复盘和总结,笔者将一些办案心得和不成熟的经验进行了系统提炼。最后,该案在收承办过程中还有个小插曲,最高法院二审判决关于利息的计算问题存在笔误,后经过情况反映及提交针对性的代理意见,最高法院以裁定的方式进行了补正,避免了通过再审程序解决的诉累。

本公众号所载专业及各类文章仅代表作者本人观点,不得视同为乾成律师事务所出具的法律意见或建议,任何仅依照本公众号内文章的全部或部分内容而做出的行为所产生的后果,乾成律师事务所概不承担任何责任。